"Rączka rączkę myje" - czyli, o porządkach i nieprawidłowościach w Urzędzie Miejskim Makowa Podhalańskiego - o czym mało kto wie a organa ścigania nie realizują zakresu ścigania na podstawie art. 231 kodeksu karnego. - To nie jedyne zaniechanie ścigania funkcjonariuszy publicznych w powiecie suskim w ostatniej dekadzie. - To, co się działo i dzieje w samorządzie Makowa Podhalańskiego bywa ukrywane lub utajnianie - jak to jest w przypadku "zmowy" burmistrza z dyrektorem Miejskiej Biblioteki Publicznej za rok 2019. Teraz zgodnie z zapisami Konstytucji Rzeczypospolitej Polskiej kontrola działalności urzędników i burmistrza Makowa Podhalańskiego należy do obywateli oraz do prasy - a także do instytucji państwa mających zapewnić obywatelom uczciwe zarządzanie samorządowe i eliminacje patologii. - Nie tak dawno burmistrz Paweł Sala żegnał odchodzącą na emeryturę Skarbnik Urzędu Miasta Maków Podhalański - a pani skarbnik zabrała ze sobą na emeryturę masę nieprawidłowości. Fakt, że organa ścigania mają jeszcze wiele lat na kontrolę niedopełnienia obowiązków ze strony burmistrza oraz byłej skarbnik - daje nadzieję na to, że dojdzie do wyjaśnienia nieprawidłowości ujawnionych przez RIO ale także nieprawidłowości, na które RIO nie zwracała uwagi. A jest o czym pisać. (RedNacz)

"Rączka rączkę myje" - czyli, o porządkach i nieprawidłowościach w Urzędzie Miejskim Makowa Podhalańskiego - o czym mało kto wie a organa ścigania nie realizują zakresu ścigania na podstawie art. 231 kodeksu karnego. - To nie jedyne zaniechanie ścigania funkcjonariuszy publicznych w powiecie suskim w ostatniej dekadzie. - To, co się działo i dzieje w samorządzie Makowa Podhalańskiego bywa ukrywane lub utajnianie - jak to jest w przypadku "zmowy" burmistrza z dyrektorem Miejskiej Biblioteki Publicznej za rok 2019. Teraz zgodnie z zapisami Konstytucji Rzeczypospolitej Polskiej kontrola działalności urzędników i burmistrza Makowa Podhalańskiego należy do obywateli oraz do prasy - a także do instytucji państwa mających zapewnić obywatelom uczciwe zarządzanie samorządowe i eliminacje patologii. - Nie tak dawno burmistrz Paweł Sala żegnał odchodzącą na emeryturę Skarbnik Urzędu Miasta Maków Podhalański - a pani skarbnik zabrała ze sobą na emeryturę masę nieprawidłowości. Fakt, że organa ścigania mają jeszcze wiele lat na kontrolę niedopełnienia obowiązków ze strony burmistrza oraz byłej skarbnik - daje nadzieję na to, że dojdzie do wyjaśnienia nieprawidłowości ujawnionych przez RIO ale także nieprawidłowości, na które RIO nie zwracała uwagi. A jest o czym pisać. (RedNacz)| Źródło: bip.krakow.rio.gov.pl / bip.malopolska.pl/ummakowpodhalanski / pkw.gov.pl / suskiDlaWas.info

RIO: Wystąpienie pokontrolne - Miasto i Gmina Maków Podhalański kontrola kompleksowa ze szczególnym uwzględnieniem działalności w latach 2016-2017 i w 2018 r. - takiej skali nieprawidłowości nie ujawniono dla elektoratu przed wyborami samorządowymi - co mogło mieć wpływ na wyniki wyborów!

"Rączka rączkę myje" - czyli, o porządkach i nieprawidłowościach w Urzędzie Miejskim Makowa Podhalańskiego - o czym mało kto wie a organa ścigania nie realizują zakresu ścigania na podstawie art. 231 kodeksu karnego. - To nie jedyne zaniechanie ścigania funkcjonariuszy publicznych w powiecie suskim w ostatniej dekadzie. - To, co się działo i dzieje w samorządzie Makowa Podhalańskiego bywa ukrywane lub utajnianie - jak to jest w przypadku "zmowy" burmistrza z dyrektorem Miejskiej Biblioteki Publicznej za rok 2019. Teraz zgodnie z zapisami Konstytucji Rzeczypospolitej Polskiej kontrola działalności urzędników i burmistrza Makowa Podhalańskiego należy do obywateli oraz do prasy - a także do instytucji państwa mających zapewnić obywatelom uczciwe zarządzanie samorządowe i eliminacje patologii. - Nie tak dawno burmistrz Paweł Sala żegnał odchodzącą na emeryturę Skarbnik Urzędu Miasta Maków Podhalański - a pani skarbnik zabrała ze sobą na emeryturę masę nieprawidłowości. Fakt, że organa ścigania mają jeszcze wiele lat na kontrolę niedopełnienia obowiązków ze strony burmistrza oraz byłej skarbnik - daje nadzieję na to, że dojdzie do wyjaśnienia nieprawidłowości ujawnionych przez RIO ale także nieprawidłowości, na które RIO nie zwracała uwagi. A jest o czym pisać. (RedNacz)

WK-613-44/18

Kraków, dnia 28.09.2018 r.

Pan

Paweł Sala

Burmistrz

Makowa Podhalańskiego

Uprzejmie informuję Pana Burmistrza, że Regionalna Izba Obrachunkowa w Krakowie, realizując postanowienia ustawy z dnia 7 października 1992 r. o regionalnych izbach obrachunkowych (tekst jednolity Dz. U. z 2016 r., poz. 561) przeprowadziła kontrolę kompleksową Miasta i Gminy Maków Podhalański, w zakresie gospodarki finansowej w tym realizacji zobowiązań podatkowych oraz zamówień publicznych, ze szczególnym uwzględnieniem działalności w latach 2016-2017 i w 2018 r., do dnia obowiązywania upoważnienia do przeprowadzenia kontroli.

W związku z zakończeniem czynności kontrolnych, udokumentowanych w protokole kontroli podpisanym w dniu 1 sierpnia 2018 r. przekazuję na ręce Pana Burmistrza niniejsze wystąpienie pokontrolne.

Przedstawia się w nim stwierdzone nieprawidłowości w okresie objętym kontrolą kompleksową, osoby odpowiedzialne za ich powstanie oraz wnioski pokontrolne zmierzające do ich usunięcia i usprawnienia badanej działalności, przewidziane do realizacji przez kontrolowaną jednostkę, stosownie do postanowień art. 9 ust. 2 ww. ustawy o regionalnych izbach obrachunkowych:

ZAMÓWIENIA PUBLICZNE

Opis nieprawidłowości do wniosku pokontrolnego nr 1

- niezamieszczenie w Biuletynie Zamówień Publicznych ogłoszenia o zmianie umowy pomimo wprowadzenia zmian do umowy aneksem nr 3 z dnia 20.09.2017 r., gdzie z tytułu zamówień uzupełniających ustalono wynagrodzenie 80.274,01 zł brutto, które to zmiany zostały wprowadzone na podstawie art. 144 ust. 1 pkt. 2 ustawy Prawo zamówień publicznych, co świadczy o nieprzestrzeganiu postanowień art. 144 pkt 1c ustawy Prawo zamówień publicznych, który mówi: „w przypadkach, o których mowa w ust. 1 pkt 2 i 3, zamawiający, po dokonaniu zmiany umowy, zamieszcza w Biuletynie Zamówień Publicznych lub przekazuje Urzędowi Publikacji Unii Europejskiej ogłoszenie o zmianie umowy”.

Powyższe dotyczyło postępowania GK.271.1.4.2017 w 2017 r. „Remont dróg gminnych i rolniczych na terenie Gminy Maków Podhalański”.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Gospodarki Komunalnej

Wniosek pokontrolny nr 1 – Każdorazowe zamieszczanie w Biuletynie Zamówień Publicznych ogłoszenia o zmianie umowy, stosownie do postanowień art. 144 pkt 1c ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych (tekst jednolity Dz. U. z 2017 r., poz. 1579, z późn. zm.).

Opis nieprawidłowości do wniosku pokontrolnego nr 2

- wskazanie w protokole postępowania o udzielenie zamówienia publicznego nieprawidłowej wartości zamówienia, co stanowi o nieprzestrzeganiu postanowień § 2 ust. 2 rozporządzenia Ministra Rozwoju z dnia 26 lipca 2016 r. w sprawie protokołu postępowania o zamówienie publiczne w powiązaniu z załącznikiem nr 1 do tego rozporządzenia, stanowiącym wzór protokołu postępowania o udzielenie zamówienia w trybie przetargu nieograniczonego, wskazującym w punkcie 2.4 w zakresie przedmiotu zamówienia publicznego, jego wartość. Powyższe dotyczyło:

Postępowania GK.271.1.5.2018 w 2018 r. „Remont dróg gminnych i rolniczych na terenie Gminy Maków Podhalański” – w protokole z postępowania przetargowego wskazano wartości zamówienia, ustaloną w dniu 29.03.2018 r., w kwocie 1.866.936,82 zł, co stanowi równowartość 432.793,21 euro, podczas gdy z kosztorysu inwestorskiego wynika kwota 1.866.936,82 zł, co stanowi równowartość 432.993,21 euro. Powyższa nieprawidłowość wynikała z błędu rachunkowego, a kurs euro został zastosowany prawidłowo.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor w Referacie Gospodarki Komunalnej

Wniosek pokontrolny nr 2 – Przestrzeganie postanowień rozporządzenia Ministra Rozwoju z dnia 26 lipca 2016 r. w sprawie protokołu postępowania o udzielenie zamówienia publicznego (Dz. U., poz. 1128), w szczególności podanie w protokole postępowania o udzielenie zamówienia w trybie przetargu nieograniczonego prawidłowej wartości zamówienia.

Opis nieprawidłowości do wniosku pokontrolnego nr 3

- nieterminowy zwrot wykonawcy nr 2 (oferta wygrywająca) wadium, tj. w dniu 11.06.2018 r. podczas gdy umowa z wykonawcą została podpisana w dniu 15.05.2018 r., a pismo GK.271.1.5.2018 dotyczące zwrotu wadium sporządzono w dniu 16.05.2018 r., co świadczy o nieprzestrzeganiu postanowień art. 46 ust 1a ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych, który mówi: „Wykonawcy, którego oferta została wybrana jako najkorzystniejsza, zamawiający zwraca wadium niezwłocznie po zawarciu umowy w sprawie zamówienia publicznego oraz wniesieniu zabezpieczenia należytego wykonania umowy, jeżeli jego wniesienia żądano”.

Powyższe dotyczy postępowania GK.271.1.5.2018 w 2018 r. „Remont dróg gminnych i rolniczych na terenie Gminy Maków Podhalański”.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor w Referacie Gospodarki Komunalnej

Wniosek pokontrolny nr 3 – Przestrzeganie postanowień art. 46 ust 1a ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych (tekst jednolity Dz. U. z 2017 r., poz. 1579, z późn. zm.), poprzez niezwłoczne zwracanie wadium po zawarciu umowy w sprawie zamówienia publicznego.

Opis nieprawidłowości do wniosku pokontrolnego nr 4

- ustalenie warunków udziału w postępowaniu o udzielenie zamówienia publicznego na realizację zadania pn.: „Wykonanie projektu robót geologicznych oraz dokumentacji geologiczno-inżynierskiej zespołu osuwiskowego w Makowie Podhalańskim w oparciu o kartę dokumentacyjną osuwiska Nr KDO 12 15 064 89”, w sposób zawężający krąg podmiotów, mogących ubiegać się o zamówienie. Dotyczyło to zamieszczenia w rozdz. IV.3.3 Specyfikacji Istotnych Warunków Zamówienia oraz w ogłoszeniu o zamówieniu (numer ogłoszenia: 14125-2016, data zamieszczenia: 10.02.2016 r.) w sekcji III.3.2. zapisu, iż na potwierdzenie spełniania warunków udziału w postępowaniu Zamawiający żąda następujących dokumentów:

- (…) wykaz wykonanych usług w okresie ostatnich trzech lat przed dniem wszczęcia postępowania o udzielenie zamówienia, a jeżeli okres prowadzenia działalności jest krótszy to w tym okresie, co najmniej 2 (dwóch) usług geologicznych, z których każda w swoim zakresie zawiera wykonanie wierceń pełnordzeniowych (podwójna rdzeniówka) dla opracowania dokumentacji geologiczno-inżynierskiej terenów osuwiskowych o wartości brutto każdej usługi min. 300.000 zł oraz co najmniej 2 (dwie) usługi polegające na opracowaniu koncepcji stabilizacji terenów osuwiskowych wraz z określeniem i analizą kosztów stabilizacji. Wykonane usługi winny posiadać potwierdzenie należytego wykonania usługi oraz pozytywne opinie wydane przez PIG-PIB Oddział Karpacki w Krakowie (wg zał. Nr 4 SIWZ). Sformułowanie warunków udziału w postępowaniu o udzielenie zamówienia publicznego w sposób niezapewniający zachowanie uczciwej konkurencji, a polegający na wyłączeniu określonej kategorii potencjalnych wykonawców, poprzez zawężenie ich grupy do tych wykonawców, których wykonane usługi posiadają pozytywne opinie wydane przez PIG-PIB Oddział Karpacki w Krakowie, stanowi naruszenie art. 7 ust. 1 ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych.

Osoba odpowiedzialna za powstanie nieprawidłowości: Burmistrz Makowa Podhalańskiego

Wniosek pokontrolny nr 4 – Formułowanie warunków udziału w postępowaniu o udzielenie zamówienia w sposób zapewniający zachowanie uczciwej konkurencji oraz równe traktowanie wykonawców stosownie do przepisów art. 7 ust. 1 ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych (tekst jednolity Dz. U. z 2017 r., poz. 1579, z późn. zm.).

Opis nieprawidłowości do wniosku pokontrolnego nr 5

- wystąpienie w latach 2016 – 2017, 7 przypadków zwrotu przez zamawiającego kwoty pozostawionej przez wykonawcę na zabezpieczenie należytego wykonania umowy po upływie 30 dni od dnia wykonania zamówienia i uznania za należycie wykonane. Powyższy stan jest niezgodny z przepisem określonym w art. 151 ust. 1 ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Gospodarki Komunalnej

Wniosek pokontrolny nr 5 – Przestrzeganie postanowień ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych (tekst jednolity Dz. U. z 2017 r., poz. 1579, z późn. zm.), a w szczególności dokonywanie zwrotu zabezpieczenia należytego wykonania umowy w terminach określonych w art. 151 ust. 1 ww. ustawy.

Opis nieprawidłowości do wniosku pokontrolnego nr 6

- wystąpienie w latach 2016 – 2017, 2 przypadków zwrotu przez zamawiającego kwoty pozostawionej przez wykonawcę na zabezpieczenie należytego wykonania umowy po upływie 15 dni od zakończenia okresu objętego gwarancją. Powyższy stan jest niezgodny z przepisem określonym w art. 151 ust. 3 ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Gospodarki Komunalnej

Wniosek pokontrolny nr 6 – Przestrzeganie postanowień ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych (tekst jednolity Dz. U. z 2017 r., poz. 1579, z późn. zm.), a w szczególności dokonywanie zwrotu zabezpieczenia należytego wykonania z tytułu rękojmi umowy w terminach określonych w art. 151 ust. 3 ustawy.

Opis nieprawidłowości do wniosku pokontrolnego nr 7

- zwrot zabezpieczenia należytego wykonania umowy w kwocie 10.653,58 zł, bez należnych odsetek w wysokości 9,91 zł, co stanowi o naruszeniu art. 148 ust. 5 ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Finansowego

Analogiczną nieprawidłowość stwierdzono w toku poprzedniej kontroli i była ona przedstawiona w opisie do wniosku pokontrolnego Nr 41, w wystąpieniu pokontrolnym Prezesa Regionalnej Izby Obrachunkowej w Krakowie Nr WK-613-73/14 z dnia 17 grudnia 2014 r. Powyższe świadczy o niewykonaniu wniosku pokontrolnego w tym zakresie.

Wniosek pokontrolny nr 7 – Przestrzeganie postanowień art. 148 ust. 5 ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych (tekst jednolity Dz. U. z 2017 r., poz. 1579, z późn. zm.) które stanowią, iż zamawiający zwraca zabezpieczenie należytego wykonania umowy wniesione w pieniądzu z odsetkami wynikającym z umowy rachunku bankowego, na którym były one przechowywane, pomniejszone o koszt prowadzenia tego rachunku oraz prowizji za przelew pieniędzy na rachunek bankowy wykonawcy w terminie 30 dni.

DŁUG PUBLICZNY

Opis nieprawidłowości do wniosku pokontrolnego nr 8

- nieterminowa spłata raty pożyczki, co było niezgodne z postanowieniami umowy nr 001/10/527 zawartej w dniu 27.08.2010 r. Zgodnie z harmonogramem spłat, ratę pożyczki w kwocie 150.000,00 zł należało zapłacić do dnia 28.08.2015 r., natomiast faktycznie zapłata nastąpiła w dniu 03.09.2015 r., tj. 6 dni po terminie, co stanowi o nieprzestrzeganiu postanowień § 6 ust. 1 umowy Nr 001/10/527 z dnia 27.08.2010 r.

Osoba odpowiedzialna za powstanie nieprawidłowości: Główny Księgowy Urzędu Miejskiego

Wniosek pokontrolny nr 8 – Przestrzeganie ustaleń zawartych umów nakładających na jednostkę zobowiązania m.in. poprzez spłatę rat pożyczek (kredytów) zgodnie z harmonogramem spłat stanowiącym integralną część umowy.

DOTACJE DLA PODMIOTÓW SPOZA SEKTORA FINANSÓW PUBLICZNYCH

Opis nieprawidłowości do wniosku pokontrolnego nr 9

- nieprawidłowe dokonanie rozliczenia dotacji i nieustalenie kwoty dotacji podlegającej zwrotowi , wskutek przyjęcia sprawozdań końcowych złożonych przez podmioty, którym udzielono dotację, bez uwag, w sytuacji wystąpienia w nich przypadków nieprawidłowego wykorzystania środków dotacyjnych. Powyższe dotyczy:

- bezpodstawnego pokrycia z dotacji polisy ubezpieczenia w wysokości 966,00 zł, która została przedłożona do rozliczenia przez Zleceniobiorcę na ogólną kwotę 2.069,00 zł, z czego 2.000,00 zł pokryte z dotacji pomimo, że okres obowiązywania polisy był na okres od dnia 03.08.2016 r. do dnia 02.08.2017 r., tj. na okres przekraczający obowiązywanie umowy o dotację, czym naruszono postanowienia pkt 2 ust. 12 ogłoszenia otwartego konkursu ofert na realizację zadań własnych Gminy Maków Podhalański w 2016 r. w sferze zadań publicznych obejmujących działalność pożytku publicznego wprowadzone zarządzeniem nr 0050.187.2015 z dnia 07.12.2015 r. Burmistrza Makowa Podhalańskiego, gdzie zapisano że „dotacje będą udzielane na zadania realizowane w 2016 r.”

Powyższe dotyczyło dotacji udzielonej: Ludowemu Klubowi Sportowemu na zadanie pn.: „Upowszechnianie kultury fizycznej, sportu i rekreacji - Prowadzenie zajęć szkoleniowych dzieci i młodzieży w zakresie gier zespołowych piłki nożnej oraz cyklu zadań towarzyszących organizacji zawodów i imprez piłkarskich w ciągu całego roku w Makowie Podhalańskim oraz organizacja imprez o zasięgu ponad gminnym tj. Międzynarodowego Biegu Ulicznego po Ziemi Makowskiej” w 2016 r.

- niezgodnego z przeznaczeniem wykorzystania dotacji w kwocie 1.237,38 zł tytułem zapłaty za fakturę VAT 16/2017 z dnia 16.05.2012 r. poz. kosztorysu 99 za zakup kostki brukowej, którą to w rozliczeniu dotacji przedstawiono pod ogólną poz. nr 2, tj. utrzymanie obiektu, czym naruszono postanowienia punktu 2 ust 10 lit. g) ogłoszenia otwartego konkursu ofert na realizację zadań własnych Gminy Maków Podhalański w 2017 r. w sferze zadań publicznych obejmujących działalność pożytku publicznego wprowadzonego zarządzeniem Nr 0050.367.2016 z dnia 06.12.2016 r. przez Burmistrza Makowa Podhalańskiego, gdzie zapisano „Dotacje nie mogą być przyznawane na inwestycje, zakupy i remonty budynków, zakupy i dzierżawy gruntów i środków trwałych”.

Powyższe dotyczyło dotacji udzielonej: Ludowemu Klubowi Sportowemu na zadanie pn.: „Upowszechnianie kultury fizycznej, sportu i rekreacji - Prowadzenie zajęć szkoleniowych dzieci i młodzieży w zakresie gier zespołowych piłki nożnej i udziału w rozgrywkach i imprezach piłkarskich i innych wsi Białka” w 2017 r.

Tym samym rozliczenie dotacji nastąpiło z naruszeniem art. 16 ust. 1 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie i art. 126 w związku z art. 53 ust. 1 i ust. 2 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych oraz spowodowało nie ustalenie kwoty dotacji podlegającej zwrotowi na mocy art. 252 ust. 1 pkt 1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych.

Osoba odpowiedzialna za powstanie nieprawidłowości: Podinspektor w Referacie Ogólnym, Spraw Obywatelskich

Wniosek pokontrolny nr 9 – Prawidłowe rozliczanie dotacji udzielanych podmiotom niezaliczanym do sektora finansów publicznych w oparciu o postanowienia zawartych umów oraz zapisy art. 126 ustawy z dnia z dnia 27 sierpnia 2009 r. o finansach publicznych i art. 16 ust. 1 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (tekst jednolity Dz. U. z 2018 r., poz. 450, z późn. zm.), w szczególności poprzez dokonywanie weryfikacji przedłożonych sprawozdań, zapewniając kontrolę ich zgodności z przedłożonym wnioskiem i zawartą umową oraz ewentualne ustalenie kwot dotacji podlegających zwrotowi. Ponadto, podjęcie działań mających na celu wyegzekwowanie zwrotu środków wydatkowanych nieprawidłowo, stosownie do obowiązujących w tym zakresie przepisów art. 252 ust. 1 pkt 1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (tekst jednolity Dz. U. z 2017 r., poz. 2077, z późn. zm.).

REALIZACJA WYDATKÓW BIEŻĄCYCH

Opis nieprawidłowości do wniosku pokontrolnego nr 10

- nieprzestrzeganie postanowień § 5 ust. 1 rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej poprzez nieterminowe rozliczenie polecenia wyjazdu służbowego nr 50/2016, gdzie pracownik odbył podróż służbową w dniu 13.04.2016 r. natomiast rozliczenia dokonał w dniu 28.04.2016 r., tj. w 15 dniu od dnia odbycia podróży służbowej.

Osoba odpowiedzialna za powstanie nieprawidłowości: Burmistrz Makowa Podhalańskiego

Wniosek pokontrolny nr 10 – Przestrzeganie postanowień rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (Dz. U. z 2013 r., poz. 167) w szczególności poprzez terminowe rozliczanie poleceń wyjazdów służbowych.

Opis nieprawidłowości do wniosku pokontrolnego nr 11

- dokonywanie zwrotu kosztów podróży prywatnym samochodem do celów służbowych niezgodnie z zapisami zawartymi w umowie nr OgSO.2633.2014 z dnia 01.12.2014 r., gdzie zapisano „ Kwotę ustalonego ryczałtu, o którym mowa w § 3 umowy, zmniejsza się o jedną dwudziestą drugą za każdy roboczy dzień nieobecności w miejscu pracy z powodu podróży służbowej trwającej co najmniej 8 godzin” oraz przepisami zawartymi w § 4 ust. 2 rozporządzenia Ministra Infrastruktury z dnia 25 marca 2002 r. w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy.

Powyższe dotyczyło następujących miesięcy rozliczeniowych w 2017 r.:

- marzec: w oświadczeniu wskazano odbycie 2 podróży służbowych powyżej 8 godzin, podczas gdy nie odbyto podróży służbowej ponad 8 godzin. Zaniżono wypłatę ryczałtu o kwotę 20,60 zł

- kwiecień: w oświadczeniu nie wskazano odbycia podróży służbowych powyżej 8 godzin, podczas gdy odbyto 1 podróż służbową ponad 8 godzin. Zawyżono wypłatę ryczałtu o kwotę 11,40 zł

- czerwiec: w oświadczeniu wskazano odbycie 2 podróży służbowych powyżej 8 godzin, podczas gdy nie odbyto podróży służbowej ponad 8 godzin. Zaniżono wypłatę ryczałtu o kwotę 20,68 zł

- sierpień: w oświadczeniu nie wskazano odbycia podróży służbowych powyżej 8 godzin, podczas gdy odbyto 1 podróż służbową ponad 8 godzin. Zawyżono wypłatę ryczałtu o kwotę 8,67 zł.

W trakcie kontroli, dokonano korekty nieprawidłowo wypłaconych ryczałtów na kwotę 17,21 zł.

Osoba odpowiedzialna za powstanie nieprawidłowości: Sekretarz Gminy

Analogiczną nieprawidłowość stwierdzono w toku poprzedniej kontroli i była ona przedstawiona w opisie nieprawidłowości do wniosku pokontrolnego Nr 35, w wystąpieniu pokontrolnym Prezesa Regionalnej Izby Obrachunkowej w Krakowie Nr WK-613-73/14 z dnia 17 grudnia 2014 r. Powyższe świadczy o niewykonaniu wniosku pokontrolnego w tym zakresie.

Wniosek pokontrolny nr 11 – Prawidłowe rozliczanie ryczałtów samochodowych stosownie do postanowień § 4 ust. 2 rozporządzenia Ministra Infrastruktury z dnia 25 marca 2002 r. w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów, motocykli i motorowerów niebędących własnością pracodawcy (Dz. U. z 2007 r. Nr 27, poz. 271, z późn. zm.).

Opis nieprawidłowości do wniosku pokontrolnego nr 12

- wystawienie przez kontrahenta dwóch tych samych faktur (nr 11/2017 z dnia 30.11.2017 r. oraz 14/2017 z dnia 31.12.2017 r. ), które obie dotyczyły miesiąca listopada za usługi weterynaryjne. Faktury te zostały obie zapłacone przez Gminę w kwocie 525,00 zł każda. Faktura nr 11/2017 została przelana bezpodstawnie innemu kontrahentowi a faktura nr 14/2017 (dotycząca tej samej usługi) została przelana prawidłowo.

Powyższe, świadczy o braku rzetelności i staranności oraz bezpodstawnemu uregulowaniu przyjętej do realizacji faktury, co stanowi o nieprzestrzeganiu postanowień art. 22 ust. 1 ustawy z dnia 29 września 1994 r. o rachunkowości oraz art. 44 ust. 3 pkt 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych.

W toku kontroli została zwrócona przez kontrahenta kwota za fakturę nr 11/2017.

Osoba odpowiedzialna za powstanie nieprawidłowości: Główna Księgowa

Wniosek pokontrolny nr 12 – Rzetelne oraz staranne weryfikowanie przyjętych do realizacji faktur, stosownie do postanowień art. 22 ust. 1 ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity Dz. U. z 2018 r., poz. 395 , z późn. zm.) oraz art. 44 ust. 3 pkt 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (tekst jednolity Dz. U. z 2017 r., poz. 2077, z późn. zm.).

Opis nieprawidłowości do wniosku pokontrolnego nr 13

- niewypłacenie zaliczek przeznaczonych na niezbędne koszty podróży zagranicznej, w wysokości wynikającej ze wstępnej kalkulacji tych kosztów, pracownikom delegowanym w podróż służbową poza granicami kraju.

Powyższe stanowi o nieprzestrzeganiu postanowień § 20 ust. 1 rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej, zgodnie z którym: „Pracownik otrzymuje zaliczkę w walucie obcej na niezbędne koszty podróży zagranicznej, w wysokości wynikającej ze wstępnej kalkulacji tych kosztów”.

Powyższe dotyczy poleceń wyjazdu służbowego:

- nr 104/2016 z dnia 04.10.2016 r. tytułem odbywania podróży służbowej zagranicznej w okresie od dnia 05.10.2016 r. do dnia 07.10.2016 r., na kwotę 451,98 zł,

- nr 44/2017 z dnia 30.03.2017 r. tytułem odbywania podróży służbowej zagranicznej w dniu 31.03.2017 r., na kwotę 164,59 zł,

- nr 63/2017 z dnia 09.05.2017 r. tytułem odbywania podróży służbowej zagranicznej w dniu 10.05.2017 r., na kwotę 60,23 zł,

Osoby odpowiedzialne za powstanie nieprawidłowości: Burmistrz Makowa Podhalańskiego oraz Sekretarz Gminy

Wniosek pokontrolny nr 13 – Wypłacanie pracownikom Urzędu Miejskiego w Makowie Podhalańskim, delegowanym w podróż służbową poza terytorium kraju, zaliczek na niezbędne koszty tej podróży, stosownie do wymogu § 20 ust. 1 rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (Dz. U. z 2013 r., poz. 167).

Opis nieprawidłowości do wniosku pokontrolnego nr 14

- nieprawidłowe rozliczenie kosztów podróży służbowej zagranicznej, poprzez naliczenie i wypłacenie w dwóch przypadkach diet z tytułu podróży służbowych zagranicznych w nieprawidłowej wysokości.

Powyższe dotyczy polecenia wyjazdu służbowego nr 104/2017 z dnia 18.08.2017 r. oraz polecenia wyjazdu służbowego nr 105/2017 z dnia 18.08.2017 r., gdzie wyjazd pracowników w podróż służbową na Węgry nastąpił w dniu 18.08.2017 r. o godz. 8:30, (przekroczenie granicy o godzinie 10:45), a powrót w dniu 21.08.2017 r. o godz. 17:15 (przekroczenie granicy o godzinie 15:45). W powyższych przypadkach czas przebywania pracowników w podróży służbowej zagranicznej wyniósł 3 doby i 5 godzin. Delegowanym pracownikom naliczono i wypłacono diety z tytułu podróży służbowej zagranicznej za 2 doby i 5 godzin, a także zastosowano błędną wysokość diety za dobę podróży zagranicznej, tj. 43 euro zamiast prawidłowo 44 euro.

Pracownikom wypłacono więc diety w kwocie 106,89 zł każda, zamiast prawidłowo 156,22 zł każda. Powyższe skutkowało wypłaceniem pracownikom diet w kwocie zaniżonej o 49,33 zł każda.

Powyższe działanie niezgodne jest z postanowieniami § 13 ust. 3 i 4 rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej, w powiązaniu z § 14 ust. 1 ww. rozporządzenia.

Po stwierdzeniu powyższej nieprawidłowości przez kontrolujących, w dniu 17.07.2018 r. dokonano dopłaty do delegacji nr 104/2017 oraz 105/2017, w kwocie 49,33 zł każda (polecenie przelewu z dnia 17.07.2018 r.).

Osoba odpowiedzialna za powstanie nieprawidłowości: Główny Księgowy Urzędu Miejskiego

Wniosek pokontrolny nr 14 – Rozliczanie kosztów podróży służbowych w sposób zgodny z przepisami rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (Dz. U. z 2013 r., poz. 167), w szczególności poprzez prawidłowe naliczania i wypłacania diet przysługujących za podróż służbową zagraniczną, stosownie do przepisów § 13 ust. 3 i 4 oraz § 14 ww. rozporządzenia.

DOCHODY Z TYTUŁU PODATKÓW

Opis nieprawidłowości do wniosku pokontrolnego nr 15

- poddanie deklaracji podatkowych nierzetelnej weryfikacji, co stanowi o naruszeniu postanowień art. 272 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa.

Powyższe, dotyczyło deklaracji na podatek od środków transportowych na 2017 r. złożonych przez podatników, którzy w przypadku środka transportu:

- samochodu ciężarowego nieprawidłowo ujął w deklaracji podatkowej stawkę podatku, tj. niezgodnie z uchwałą Nr.84.2015 z dnia 21.10.2015 r. Rady Miejskiej w Makowie Podhalańskim w sprawie określenia wysokości stawek podatku od środków transportowych, gdzie w przypadku samochodu ciężarowego o dopuszczalnej masie samochodu 7,5 tony podatnik wykazał w deklaracji oraz uregulował podatek w wysokości 730,00 zł, zamiast zgodnie z uchwałą Rady Miejskiej należało wykazać oraz uregulować podatek w wysokości 600,00 zł.

- ciągnika siodłowego nie wskazał dopuszczalnej masy całkowitej zespołu pojazdów, co prowadzi do braku możliwości weryfikacji stawki wskazanej w deklaracji podatkowej z uchwałą Nr.84.2015 z dnia 21.10.2015 r. Rady Miejskiej w Makowie Podhalańskim w sprawie określenia wysokości stawek podatku od środków transportowych.

Osoba odpowiedzialna za powstanie nieprawidłowości: Pomoc Administracyjna

Analogiczną nieprawidłowość stwierdzono w toku poprzedniej kontroli i była ona przedstawiona w opisie nieprawidłowości do wniosku pokontrolnego Nr 21, w wystąpieniu pokontrolnym Prezesa Regionalnej Izby Obrachunkowej w Krakowie Nr WK-613-73/14 z dnia 17 grudnia 2014 r. Powyższe świadczy o niewykonaniu wniosku pokontrolnego w tym zakresie.

Wniosek pokontrolny nr 15 – Dokonywanie rzetelnej weryfikacji deklaracji podatkowych, zgodnie z postanowieniami art. 272 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity Dz. U. z 2018 r., poz. 800, z późn. zm.) a w szczególności weryfikowanie danych związanych z dopuszczalną masą całkowitą zespołu pojazdów oraz wysokości kwot podatku zgodnie z aktualną uchwałą Rady Miejskiej w sprawie określenia wysokości stawek podatku od środków transportowych.

POZOSTAŁE DOCHODY BUDŻETOWE

Opis nieprawidłowości do wniosku pokontrolnego nr 16

- wydawanie zezwoleń na sprzedaż napojów alkoholowych pomimo niedokonania przez wnioskodawcę opłaty za korzystanie z zezwoleń na sprzedaż napojów alkoholowych, co stanowi o nieprzestrzeganiu postanowień art. 111 ust. 2 ustawy z dnia 26 października 1982 r. o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi. Powyższe dotyczyło:

- zezwolenia nr OgSO.7340.4.B.5.2017 z dnia 31.08.2017 r. na okres od 01.09.2017 r. do 30.04.2021 r. – wpłata w kwocie 1.246,91 zł. dokonana w dniu 28.09.2017 r.;

- zezwolenia nr OgSO.7340.4.A.2.2017 z dnia 30.03.2017 r. na okres od 03.04.2017 r. do 30.04.2025 r. – wpłata w dwóch ratach, pierwsza w kwocie 1.178,01 zł. dokonana w dniu 03.04.2017 r., druga w kwocie 1.178,01 zł. dokonana w dniu 11.09.2017 r.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Ogólnego i Spraw Obywatelskich

Analogiczną nieprawidłowość stwierdzono w toku poprzedniej kontroli i była ona przedstawiona w opisie nieprawidłowości do wniosku pokontrolnego Nr 30, w wystąpieniu pokontrolnym Prezesa Regionalnej Izby Obrachunkowej w Krakowie Nr WK-613-73/14 z dnia 17 grudnia 2014 r. Powyższe świadczy o niewykonaniu wniosku pokontrolnego w tym zakresie.

Wniosek pokontrolny nr 16 – Przestrzeganie postanowień art. 111 ust. 2 ustawy z dnia 26 października 1982 r. o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi (tekst jednolity Dz. U. z 2016 r., poz. 487, z późn. zm.) w zakresie wydawania zezwoleń na sprzedaż napojów alkoholowych po dokonaniu przez wnioskodawcę opłaty za korzystanie z zezwoleń na sprzedaż napojów alkoholowych.

Opis nieprawidłowości do wniosku pokontrolnego nr 17

- niewygaszanie zezwoleń na sprzedaż napojów alkoholowych w sytuacji, gdy przedsiębiorca, któremu wydano zezwolenie na sprzedaż napojów alkoholowych nie dokonał terminowej wpłaty opłaty za korzystanie z zezwoleń na sprzedaż napojów alkoholowych, co dotyczy:

- zezwolenia nr OgSO.7340.3.A.1.2016 – brak wpłaty drugiej raty w kwocie 441,94 zł, którą przedsiębiorca był zobowiązany wpłacić do dnia 31 maja 2018 r.;

- zezwolenia nr OgSO.7340.4.A.5.2015 – brak wpłaty drugiej raty w kwocie 2.418,83 zł, którą przedsiębiorca był zobowiązany wpłacić do dnia 31 maja 2018 r.;

- zezwolenia nr OgSO.7340.3.A.1.2016 – wpłata pierwszej raty w kwocie 175,00 zł. po terminie ustawowym, tj. 03.02.2017 r. oraz brak wpłaty drugiej i trzeciej raty w łącznej kwocie 350,00 zł, którą przedsiębiorca był zobowiązany wpłacić do dnia 31 maja 2017 r. – 175,00 zł. oraz do dnia 30 września 2017 r. – 175,00 zł,

- zezwolenia nr OgSO.7340.4.C.8.2016 – wpłata pierwszej raty w kwocie 1.106,29 zł, po terminie ustawowym, którą przedsiębiorca był zobowiązany wpłacić do dnia 31 stycznia 2018 r., wpłaty dokonał 01.02.2018 r. w wysokości 1.106,29 zł., tj. nie powiększonej o 30 % tej opłaty.

Powyższe stanowi o naruszeniu postanowień art. 18 ust. 12 pkt 5b w powiązaniu z art. 18 ust. 12b ustawy z dnia 26 października 1982 r. o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi, zgodnie z którymi zezwolenie na sprzedaż napojów alkoholowych wygasa w przypadku nieterminowego dokonania opłaty za to zezwolenie, z upływem 30 dni od dnia upływu terminu, jeżeli przedsiębiorca

w tym terminie nie wniesie raty opłaty powiększonej o 30 %.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Ogólnego i Spraw Obywatelskich

Wniosek pokontrolny nr 17 – Przestrzeganie postanowień art. 18 ust. 12 pkt 5b w powiązaniu z art. 18 ust. 12b ustawy z dnia 26 października 1982 r. o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi (tekst jednolity Dz. U. z 2016 r., poz. 487, z późn. zm.) w zakresie wygaszania zezwoleń na sprzedaż napojów alkoholowych przedsiębiorcom, którzy nie dokonali terminowej wpłaty opłaty za korzystanie z zezwoleń na sprzedaż napojów alkoholowych.

Opis nieprawidłowości do wniosku pokontrolnego nr 18

- brak wskazania we wniosku o wydanie zezwolenia na sprzedaż napojów alkoholowych z dnia 20.10.2017 r., na podstawie którego zostało wydane zezwolenie nr OgSA.7340.4.B.6.2017, adresu składowania napojów alkoholowych (magazyn dystrybucji), co stanowi o nieprzestrzeganiu postanowień art. 18 ust. 5 pkt 6 ustawy z dnia 26 października 1982 r. o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Ogólnego i Spraw Obywatelskich

Analogiczną nieprawidłowość stwierdzono w toku poprzedniej kontroli i była ona przedstawiona w opisie do wniosku pokontrolnego Nr 29, w wystąpieniu pokontrolnym Prezesa Regionalnej Izby Obrachunkowej w Krakowie Nr WK-613-73/14 z dnia 17 grudnia 2014 r. Powyższe świadczy o niewykonaniu wniosku pokontrolnego w tym zakresie.

Wniosek pokontrolny nr 18 – Wydawanie zezwoleń na sprzedaż napojów alkoholowych, wyłącznie na podstawie kompletnych wniosków przedsiębiorców, zawierających dane określone w art. 18 ust. 5, z uwzględnieniem art. 181 ust. 1 ustawy z dnia 26 października 1982 r. o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi (tekst jednolity Dz. U. z 2016 r., poz. 487, z późn. zm.) a w szczególności danych dotyczących adresu składowania napojów alkoholowych.

Opis nieprawidłowości do wniosku pokontrolnego nr 19

- nieprawidłowe wyliczenie dni zajęcia pasa drogowego, co stanowi o nieprzestrzeganiu postanowień art. 40 ust. 6 ustawy z dnia 21 marca 1985 r. o drogach publicznych, zgodnie z którym opłatę za zajęcie pasa drogowego ustala się jako iloczyn liczby metrów kwadratowych powierzchni pasa drogowego zajętej przez rzut poziomy obiektu budowlanego albo powierzchni reklamy, liczby dni zajmowania pasa drogowego i stawki opłaty za zajęcie 1 m2 pasa drogowego. Powyższe dotyczyło:

- Decyzja znak GK.6852.1.2017.JR z dnia 08.03.2017 r.- przyjęto 267 dni, a powinno być przyjęte 268 dni, co skutkowało nieprawidłowym naliczeniem opłaty na kwotę 1.331,66 zł, zaniżając opłatę o kwotę 4,99 zł.

- Decyzja znak GK.6852.5.2016.JR z dnia 31.03.2017 r. - przyjęto 213 dni, a powinno być przyjęte 214 dni, co skutkowało nieprawidłowym naliczeniem opłaty na kwotę 191, 70 zł, zaniżając opłatę o kwotę 0,90 zł.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor w Referacie Gospodarki Komunalnej

Wniosek pokontrolny nr 19 – Przestrzeganie postanowień ustawy z dnia 21 marca 1985 o drogach publicznych ( Dz.U z 2017 r., poz. 2222, z późn. zm.) w szczególności poprzez prawidłowe wyliczanie ilości dni zajęcia pasa drogowego m.in. dla celów ustalenia opłaty za zajęcie pasa drogowego.

SPRAWOZDAWCZOŚĆ BUDŻETOWA I FINANSOWA

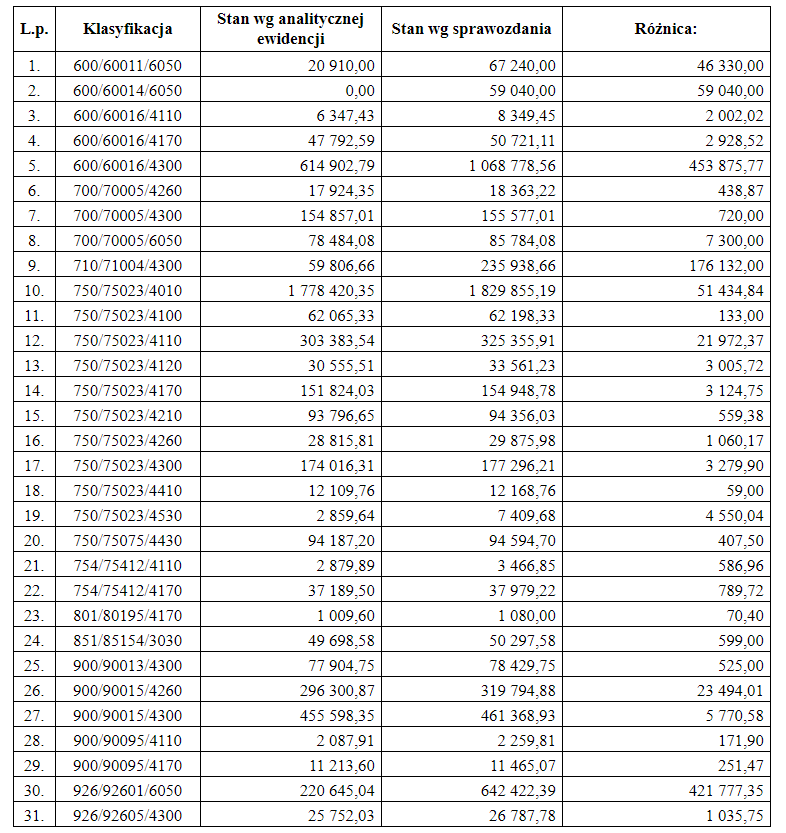

Opis nieprawidłowości do wniosku pokontrolnego nr 20

- sporządzenie jednostkowych sprawozdań budżetowych RB – 28S Urzędu Miejskiego w Makowie Podhalańskim na dzień 31.12.2017 r. niezgodnie z zasadami wynikającymi z przepisów § 9 ust. 1 i ust. 2 ówcześnie obowiązującego rozporządzenia Ministra Finansów z dnia 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej, poprzez wykazanie zaangażowania wydatków budżetowych w wysokości innej, niż wynikająca z analitycznej ewidencji prowadzonej do konta 998 „Zaangażowanie wydatków budżetowych roku bieżącego”:

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Finansowego

Analogiczną nieprawidłowość stwierdzono w toku poprzedniej kontroli i była ona przedstawiona w opisie nieprawidłowości do wniosku pokontrolnego Nr 14, w wystąpieniu pokontrolnym Prezesa Regionalnej Izby Obrachunkowej w Krakowie Nr WK-613-73/14 z dnia 17 grudnia 2014 r. Powyższe świadczy o niewykonaniu wniosku pokontrolnego w tym zakresie.

Wniosek pokontrolny nr 20 – Przestrzeganie przepisów § 9 ust. 1 i ust. 2 rozporządzenia Ministra Rozwoju i Finansów z dnia 9 stycznia 2018 r. w sprawie sprawozdawczości budżetowej (Dz. U. z 2018 r., poz. 109) w zakresie zachowania zgodności danych ujętych w sprawozdaniu RB – 28S z ewidencją księgową.

Opis nieprawidłowości do wniosku pokontrolnego nr 21

- niezgodność należności i zobowiązań ujętych w bilansie z wykonania budżetu Gminy na dzień 31.12.2016 r. z ewidencją księgową syntetyczną:

Powyższym działaniem naruszono art. 4 ust. 1 ustawy z dnia 29 września 1994 r. o rachunkowości w brzmieniu: „Jednostki obowiązane są stosować przyjęte zasady (politykę) rachunkowości, rzetelnie i jasno przedstawiając sytuację majątkową i finansową oraz wynik finansowy.”

Osoba odpowiedzialna za powstanie nieprawidłowości: Skarbnik Gminy

Wniosek pokontrolny nr 21 – Przestrzeganie art. 4 ust. 1 ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity Dz. U. z 2018 r., poz. 395, z późn. zm.) w zakresie zachowania zgodności danych ujętych w bilansie z wykonania budżetu Gminy z ewidencją księgową.

Opis nieprawidłowości do wniosku pokontrolnego nr 22

- wykazanie w sprawozdaniach budżetowych Rb-Z o stanie zobowiązań według tytułów dłużnych oraz poręczeń i gwarancji wg stanu na koniec 2016 r. i 2017 r. w wierszu E 4 pn. „wymagalne zobowiązania” kwotę 0,00 zł, pomimo występowania na koncie 240 „Pozostałe rozrachunki” na koniec 2016 r. kwoty 28.417,40 zł oraz na koniec 2017 r. kwoty 28.128,57 zł, zabezpieczenia należytego wykonania umowy które nie zostały zwrócone wykonawcom w terminie zgodnym z art. 151 ust. 1 i 3 ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych.

Powyższe narusza postanowienia § 10 ust. 4 rozporządzenia Ministra Finansów

z dnia 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych, który stanowi, że sprawozdania należy sporządzać rzetelnie i prawidłowo pod względem merytorycznym i formalno-rachunkowym.

Osoba odpowiedzialna za powstanie nieprawidłowości: Skarbnik Gminy

Wniosek pokontrolny nr 22 – Sporządzanie sprawozdań Rb-Z o stanie zobowiązań według tytułów dłużnych oraz poręczeń i gwarancji, w sposób rzetelny i prawidłowy, ze szczególnym zwróceniem uwagi na wykazywanie w sprawozdaniu zobowiązań wymagalnych, stosownie do postanowień § 10 ust. 4 rozporządzenia Ministra Finansów z dnia 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych (tekst jednolity Dz. U. z 2014 r., poz. 1773).

Opis nieprawidłowości do wniosku pokontrolnego nr 23

- wykazanie w sprawozdaniach budżetowych Rb-PDP z wykonania dochodów podatkowych, sporządzonych na koniec 2017 r. oraz w sprawozdaniach Rb-27S z wykonania planu dochodów budżetowych, sporządzonych za okres od początku roku do dnia 31.12.2017 r.:

- zawyżonych skutków obniżenia górnych stawek w podatku od środków transportowych o kwotę 138,34 zł.

Powyższe stanowi naruszenie przepisów § 9 ust. 1 ówcześnie obowiązującego rozporządzenia Ministra Finansów z dnia 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej oraz § 3 ust. 1 pkt 9 „Instrukcji sporządzania sprawozdań budżetowych w zakresie budżetów jednostek samorządu terytorialnego”, stanowiącej załącznik nr 39 do ww. rozporządzenia.

Osoby odpowiedzialne za powstanie nieprawidłowości: Burmistrz Makowa Podhalańskiego, Skarbnik Gminy oraz Pomoc Administracyjna

Analogiczną nieprawidłowość stwierdzono w toku poprzedniej kontroli i była ona przedstawiona w opisie nieprawidłowości do wniosku pokontrolnego nr 15, w wystąpieniu pokontrolnym Prezesa Regionalnej Izby Obrachunkowej w Krakowie Nr WK-613-73/14 z dnia 17 grudnia 2014 r. Powyższe świadczy o niewykonaniu wniosku pokontrolnego w tym zakresie.

Wniosek pokontrolny nr 23 – Podjęcie skutecznych działań zapewniających rzetelne i prawidłowe pod względem merytorycznym i formalno-rachunkowym sporządzanie sprawozdań budżetowych, stosownie do wymogów § 9 ust. 1 rozporządzenie Ministra Rozwoju i Finansów z dnia 9 stycznia 2018 r. w sprawie sprawozdawczości budżetowej (Dz. U. z 2018 r., poz. 109) oraz § 3 ust. 1 pkt 9 „Instrukcji sporządzania sprawozdań budżetowych w zakresie budżetów jednostek samorządu terytorialnego”, stanowiącej załącznik nr 36 do ww. rozporządzenia, a także sporządzenie sprawozdań korygujących i przesłanie ich do Regionalnej Izby Obrachunkowej w Krakowie.

KSIĘGOWOŚĆ I INWENTARYZACJA

Opis nieprawidłowości do wniosku pokontrolnego nr 24

- ujmowanie operacji gotówkowych w ewidencji księgowej prowadzonej na koncie 101 – „Kasa” w terminie innym, niż wynika to z raportów kasowych.

Powyższe działanie narusza postanowienia art. 24 ust. 1 ustawy z dnia 29 września 1994 r. o rachunkowości, który stanowi, iż księgi rachunkowe powinny być prowadzone rzetelnie, bezbłędnie, sprawdzalnie i bieżąco oraz art. 24 ust. 5 pkt 3 w/w ustawy, zgodnie z którym księgi rachunkowe uznaje się za prowadzone bieżąco, jeżeli ujęcie wpłat i wypłat gotówką następuje w tym samym dniu, w którym zostały dokonane.

I tak przykładowo:

- Kwota 59,45 zł – wydatkowana w dniu 04.01.2018 r., ujęta została w raporcie kasowym wydatków nr 1/2018, sporządzonym za okres od dnia 02.01.2018 r. do dnia 07.01.2018 r., pod poz. 2. W ewidencji księgowej prowadzonej na koncie 101 – „Kasa”, powyższa operacja gotówkowa została ujęta pod datą 02.01.2018 r.;

- Kwota 91,94 zł, wydatkowana w dniu 19.02.2018 r., ujęta została w raporcie kasowym wydatków nr 8/2018, sporządzonym za okres od dnia 19.02.2018 r. do dnia 25.02.2018 r., pod poz. 1. W ewidencji księgowej prowadzonej na koncie 101 – „Kasa”, powyższa operacja gotówkowa została ujęta pod datą 16.02.2018 r.;

- Kwota 209,00 zł wydatkowana w dniu 26.02.2018 r., kwota 1.398,39 zł wydatkowana w dniu 26.02.2018 r., kwota 105,31 zł wydatkowana w dniu 27.02.2018 r., kwota 109,50 zł wydatkowana w dniu 27.02.2018 r., kwota 1.039,18 zł wydatkowana w dniu 27.02.2018 r., kwota 860,66 zł wydatkowana w dniu 27.02.2018 r., ujęte zostały w raporcie kasowym wydatków nr 9/2018, sporządzonym za okres od dnia 26.02.2018 r. do dnia 28.02.2018 r., odpowiednio pod poz. 1, 2, 3, 4, 5 i 6. W ewidencji księgowej prowadzonej na koncie 101 – „Kasa”, powyższe operacje gotówkowe zostały ujęte pod datą 28.02.2018 r.;

- Podjęta w dniu 29.03.2018 r. gotówka z banku w kwocie 15.359,07 zł oraz gotówka w kwocie 2.793,02 zł, ujęte zostały w raporcie kasowym wydatków nr 14/2018, sporządzonym za okres od dnia 29.03.2018 r. do dnia 30.03.2018 r., odpowiednio pod poz. 1 i 8. W ewidencji księgowej prowadzonej na koncie 101 – „Kasa”, powyższe operacje gotówkowe zostały ujęte pod datą 30.03.2018 r.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Finansowego

Wniosek pokontrolny nr 24 – Zapewnienie bieżącego prowadzenia ksiąg rachunkowych w zakresie operacji gotówkowych, stosownie do postanowień art. 24 ust. 1 oraz ust. 5 pkt 3 ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity Dz. U. z 2018 r., poz. 395, z późn. zm.).

Opis nieprawidłowości do wniosku pokontrolnego nr 25

- brak na dowodzie stanowiącym podstawę dokonania wypłaty, podpisu osoby odbierającej gotówkę w kasie Urzędu Miejskiego w Makowie Podhalańskim.

Powyższe dotyczy faktury VAT nr FVS/MPH/0056/02/2018 z dnia 28.02.2018 r. na kwotę 100,00 zł. Wypłaty gotówki z kasy dokonano w dniu 28.02.2018 r. (operacja gotówkowa ujęta w raporcie kasowym nr 9/2018, sporządzonym za okres od dnia 26.02.2018 r. do dnia 28.02.2018 r., pod poz. 14).

Powyższe działanie jest niezgodne z postanowieniami pkt 4 Instrukcji kasowej Urzędu Miejskiego w Makowie Podhalańskim, stanowiącej załącznik nr 1 do zarządzenia nr 33/04 Burmistrza Makowa Podhalańskiego z dnia 31.12.2004 r., zgodnie z którym: „Osoba odbierająca gotówkę potwierdza odbiór należności przez podpisanie na dowodzie stanowiącym podstawę dokonania wypłaty pokwitowane jak Załącznik Nr 3 do niniejszej instrukcji (…) Gotówkę wypłaca się osobie wymienionej na dowodzie wypłaty, która kwituje jej odbiór własnoręcznym podpisem.”

Osoba odpowiedzialna za powstanie nieprawidłowości: Kasjer w Urzędzie Miejskim w Makowie Podhalańskim

Wniosek pokontrolny nr 25 – Przy wypłacie gotówki z kasy w Urzędzie Miejskim w Makowie Podhalańskim, przestrzeganie uregulowań wewnętrznych, w szczególności poprzez zamieszczanie na dowodach stanowiących podstawę wypłaty podpisu osoby odbierającej gotówkę w kasie.

Opis nieprawidłowości do wniosku pokontrolnego nr 26

- dysponowanie środkami pieniężnymi (zatwierdzanie dowodów do wypłaty) przez Skarbnika Gminy. Powyższy stan jest niezgodny z przepisem określonym w art. 54 ust. 1 pkt 2 w związku z art. 54 ust. 8 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, w którym do kompetencji Skarbnika zastrzeżono wykonywanie dyspozycji środkami pieniężnymi, a nie dysponowanie nimi. Ponadto zgodnie z art. 59 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym, dyspozycja środkami pieniężnymi Gminy jest oddzielona od kasowego jej wykonania.

Powyższe stwierdzono w przypadku:

- polecenia wyjazdu służbowego nr 148/2016 z dnia 05.12.2016 r., tytułem odbywania podróży służbowej do Krakowa w dniu 06.12.2016 r. – zatwierdzona do wypłaty przez Skarbnika Gminy kwota 108,66 zł wypłacona została gotówką w kasie Urzędu Miejskiego w Makowie Podhalańskim w dniu 12.12.2016 r. (operację gotówkową ujęto w raporcie kasowym nr 53/2016, sporządzonym za okres od dnia 12.12.2016 r. do dnia 18.12.2016 r., pod poz. 2);

- polecenia wyjazdu służbowego nr 150/2016 z dnia 06.12.2016 r., tytułem odbywania podróży służbowej do Żywca w dniu 06.12.2016 r. - zatwierdzona do wypłaty przez Skarbnika Gminy kwota 71,88 zł wypłacona została gotówką w kasie Urzędu Miejskiego w Makowie Podhalańskim w dniu 12.12.2016 r. (operację gotówkową ujęto w raporcie kasowym nr 53/2016, sporządzonym za okres od dnia 12.12.2016 r. do dnia 18.12.2016 r., pod poz. 3).

Osoba odpowiedzialna za powstanie nieprawidłowości: Skarbnik Gminy

Wniosek pokontrolny nr 26 – Przestrzeganie wymogów art. 59 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (tekst jednolity Dz. U. z 2018 r., poz. 994, z późn. zm.), w powiązaniu z art. 54 ust. 1 pkt 2 i art. 54 ust.8 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (tekst jednolity Dz. U. z 2017 r., poz. 2077, z późn. zm.) poprzez oddzielenie dyspozycji środkami pieniężnymi od jej kasowego wykonania.

Opis nieprawidłowości do wniosku pokontrolnego nr 27

- zastosowanie klasyfikacji budżetowej wydatków budżetowych dotyczących szkolenia pracownika oraz wydatków związanych z konserwacją dźwigu, niezgodnie ze wskazaniami załącznika nr 4 do rozporządzenia Ministra Finansów

z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych. Wydatek dotyczący szkolenia ujęty na fakturze nr FVA/000661/12/2017 z dnia 20.12.2017 r. na kwotę 440,00 zł. brutto został sklasyfikowany w paragrafie 430 „Zakup usług pozostałych”. Prawidłowo wydatki związane ze szkoleniem pracowników powinny zostać ujęte w paragrafie 470 „Szkolenia pracowników niebędących członkami korpusu służby cywilnej”.

Wydatki związane z konserwacją dźwigu Gmina klasyfikuje w paragrafie 430 „Zakup usług pozostałych”, natomiast właściwym paragrafem, w którym należy ujmować opłatę za konserwację dźwigu jest paragraf 427 „Zakup usług remontowych”, który mówi m.in. iż usługi obce o charakterze przemysłowym, polegające głównie na przywracaniu wartości użytkowej wyrobów przemysłowych, między innymi usługi konserwacyjne i naprawcze wyrobów przemysłowych, np. maszyn, środków transportu, urządzeń, sprzętu klasyfikuje się w paragrafie 427.

Osoba odpowiedzialna za powstanie nieprawidłowości: Główny Księgowy Urzędu Miejskiego

Wniosek pokontrolny nr 27 – Klasyfikowanie wydatków budżetowych zgodnie ze wskazaniami załącznika nr 4 do rozporządzenia Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (tekst jednolity Dz. U. z 2014 r., poz. 1053, z późn. zm.).

Opis nieprawidłowości do wniosku pokontrolnego nr 28

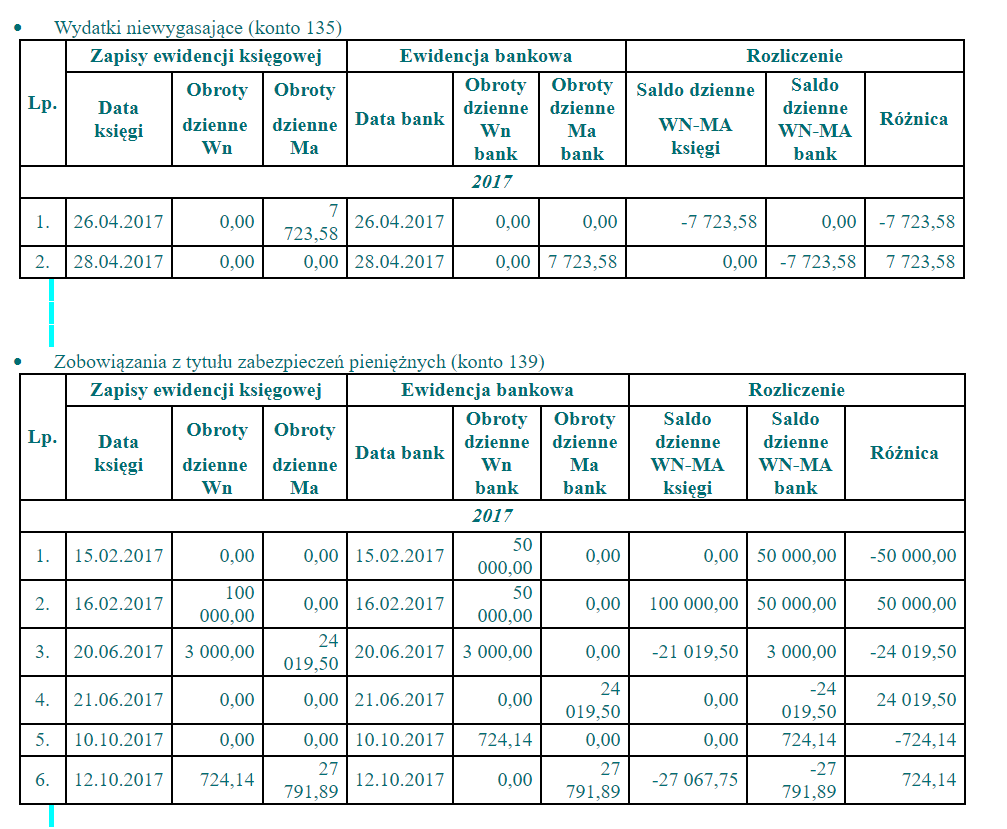

- księgowanie operacji objętych wyciągami bankowymi, pod datą inną, niż data operacji ujęta na wyciągu:

Powyższy stan jest niezgodny z przepisem określonym w art. 24 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości wskazującym, że zapisy dokonane w księgach rachunkowych winny odzwierciedlać stan rzeczywisty oraz z zasadami funkcjonowania konta 135 „Rachunek środków na niewygasające wydatki” w księgach budżetu Gminy oraz konta 139 „Inne rachunki bankowe” w księgach Urzędu określonymi w załącznikach nr 2 i nr 3 do rozporządzenia Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej, gdzie wskazano, że zapisy na ww. kontach są dokonywane na podstawie dokumentów bankowych, w związku z czym musi zachodzić pełna zgodność zapisów między jednostką a bankiem.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Finansowego

Wniosek pokontrolny nr 28 – Przestrzeganie zasad ewidencjonowania operacji realizowanych na rachunkach bankowych tak, aby występowała pełna zgodność zapisów między jednostką a bankiem, stosownie do zasad określonych w załączniku nr 3 do rozporządzenia Ministra Rozwoju i Finansów z dnia 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. z 2017 r., poz. 1911), w zakresie opisu funkcjonowania kont 135 „Rachunek środków na niewygasające wydatki” oraz 139 „Inne rachunki bankowe”.

Opis nieprawidłowości do wniosku pokontrolnego nr 29

- nieprzestrzeganie zasady wynikającej z art. 46 ust. 3 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym określającej, że do skuteczności czynności prawnej, która może spowodować powstanie zobowiązań pieniężnych, potrzebna jest kontrasygnata Skarbnika Gminy lub osoby przez niego upoważnionej. Powyższe dotyczyło umowy z dnia 01.07.2008 r. na usługi w zakresie zaopatrzenia w wodę i odprowadzanie ścieków.

Osoba odpowiedzialna za powstanie nieprawidłowości: były Burmistrz Makowa Podhalańskiego

Wniosek pokontrolny nr 29 – Przestrzeganie zasady wynikającej z art. 46 ust. 3 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (tekst jednolity Dz. U. z 2018 r., poz. 994, z późn. zm.) określającej, że do skuteczności czynności prawnej, która może spowodować powstanie zobowiązań pieniężnych, potrzebna jest kontrasygnata Skarbnika Gminy lub osoby przez niego upoważnionej.

Opis nieprawidłowości do wniosku pokontrolnego nr 30

- nieprawidłowe prowadzenie ewidencji księgowej zaangażowania na stronie Ma konta 998 „Zaangażowanie wydatków budżetowych roku bieżącego” i konta 999 „Zaangażowanie wydatków budżetowych przyszłych lat”, poprzez niezaksięgowanie zaangażowania wydatków budżetowych wg dat zawarcia oraz wartości zaciągniętych zobowiązań nw. umów:

- Umowa nr UM20/D004639002/001367949 z dnia 28.09.2016 r. została zawarta na okres od 28.09.2016 r. do 23.09.2018 r. Zgodnie z zapisami umowy łączna wartość zaciągniętego zobowiązania wynosi 539,00 zł. Angażowania zaciągniętego zobowiązania dokonuje się miesięcznie na podstawie otrzymywanych faktur.

- Umowa nr UM20/D004639002/001367985 z dnia 28.09.2016 r. została zawarta na okres od 28.09.2016 r. do 23.09.2018 r. Zgodnie z zapisami umowy łączna wartość zaciągniętego zobowiązania wynosi 659,00 zł. Angażowania zaciągniętego zobowiązania dokonuje się miesięcznie na podstawie otrzymywanych faktur.

- Umowa nr UM20/D004639002/001368017 z dnia 28.09.2016 r. została zawarta na okres od 28.09.2016 r. do 23.09.2018 r. Zgodnie z zapisami umowy łączna wartość zaciągniętego zobowiązania wynosi 739,00 zł. Angażowania zaciągniętego zobowiązania dokonuje się miesięcznie na podstawie otrzymywanych faktur.

- Umowa nr UM20/D004639002/001368060 z dnia 28.09.2016 r. została zawarta na okres od 28.09.2016 r. do 23.09.2018 r. Zgodnie z zapisami umowy łączna wartość zaciągniętego zobowiązania wynosi 739,00 zł. Angażowania zaciągniętego zobowiązania dokonuje się miesięcznie na podstawie otrzymywanych faktur.

Powyższe działanie stanowi naruszenie zasad ewidencji zaangażowania wydatków zawartych w opisie konta 998 znajdującego się w Załączniku nr 3 do rozporządzenia Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej obowiązującego do dnia 31 grudnia 2017 r., a od 1 stycznia 2018 r. w Załączniku nr 3 do rozporządzania Ministra Rozwoju i Finansów z dnia 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej.

Osoba odpowiedzialna za powstanie nieprawidłowości: Skarbnik Gminy

Wniosek pokontrolny nr 30 – Ujmowanie zaangażowania na kontach: 998 „Zaangażowanie wydatków budżetowych roku bieżącego” i 999 „Zaangażowanie wydatków budżetowych przyszłych lat”, według daty jego faktycznego powstania oraz wartości zaciągniętego zobowiązania na podstawie umów, decyzji i innych postanowień, stosownie do zasad zawartych przy opisie ww. konta w załączniku nr 3 do rozporządzenia Ministra Rozwoju i Finansów z dnia 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. z 2017 r., poz. 1911) oraz wewnętrznymi uregulowaniami dotyczącymi zasad prowadzenia ewidencji zaangażowania.

Opis nieprawidłowości do wniosku pokontrolnego nr 31

- niezgodność bilansu zamknięcia na dzień 31.12.2016 r. z bilansem otwarcia na dzień 01.01.2017 r. w przypadku 1 konta ujętego w księgach rachunkowych budżetu Gminy , co świadczy o braku zachowania w powyższym zakresie ciągłości zapisów w księgach rachunkowych i jest niezgodne z zasadą prowadzenia ewidencji księgowej określoną w art. 24 ust. 3 ustawy z dnia 29 września 1994 r. o rachunkowości. Powyższa sytuacja dotyczyła:

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Finansowego.

Wniosek pokontrolny nr 31 – Przestrzeganie art. 24 ust. 3 ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity Dz. U. z 2018 r., poz. 395, z późn. zm.) w zakresie zachowania zgodności danych ujętych w bilansie zamknięcia z bilansem otwarcia.

Opis nieprawidłowości do wniosku pokontrolnego nr 32

- niewprowadzenie do ewidencji księgowej środków trwałych zmiany w okresie sprawozdawczym, w którym nastąpiła ta zmiana, co stanowi o nieprzestrzeganiu postanowień art. 20 ust. 1 ustawy z dnia 29 września 1994 r. o rachunkowości.

Powyższe dotyczy:

- wyksięgowania z ewidencji środków trwałych w dniu 19.12.2017 r. zbytej nieruchomości, na podstawie pisma znak: GK.2512.1.9.2017.JR z dnia 19.12.2017 r. Kierownika Referatu Gospodarki Komunalnej - umowa sprzedaży zawarta została w dniu 25.04.2017 r. w formie aktu notarialnego;

- wyksięgowania z ewidencji środków trwałych w dniu 30.12.2016 r. zbytej nieruchomości, na podstawie pisma znak: GK.2512.1.8.2016.JR z dnia 30.12.2016 r. Kierownika Referatu Gospodarki Komunalnej – umowa sprzedaży zawarta w dniu 25.10.2016 r. w formie aktu notarialnego.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor w Referacie Gospodarki Komunalnej

Wniosek pokontrolny nr 32 – Wprowadzanie do ksiąg rachunkowych danego okresu sprawozdawczego w postaci zapisu, każdego zdarzenia, które nastąpiło w tym okresie sprawozdawczym, zgodnie ze wskazaniami art. 20 ust. 1 ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity Dz. U. z 2018 r., poz. 395, z późn. zm.).

Opis nieprawidłowości do wniosku pokontrolnego nr 33

- na niektórych fakturach nie umieszczono adnotacji w jakich rejestrach dokument ma zostać zaksięgowany, czym naruszono postanowienia zawarte w § 5 ust. 1 pkt c) instrukcji obiegu dokumentów oraz instrukcji kontroli wewnętrznej.

Powyższa nieprawidłowość dotyczyła:

- faktury nr 1750212066/048 z dnia 05.01.2018 r. na kwotę 1.060,17 zł,

- faktury nr FAS/422/12/2017 z dnia 29.12.2017 r. na kwotę 307,50 zł,

- faktury nr D/30/63/1614234/0091217R z dnia 18.12.2017 r. na kwotę 88,49 zł,

- faktury nr D/30/63/0076878/0151217R z dnia 18.12.2017 r. na kwotę 134,75 zł

- faktury nr 17/12/699/KP z dnia 31.12.2017 r. na kwotę 1.035,75 zł,

- faktury nr 50018887/142/17 z dnia 19.12.2017 r. na kwotę 211,12 zł,

- faktury nr 4018006302 z dnia 27.12.2017 r. na kwotę 12,58 zł,

- faktury nr 229750053988 z dnia 18.12.2017 r. na kwotę 23.287,40 zł.

Osoba odpowiedzialna za powstanie nieprawidłowości: Główny Księgowy Urzędu Miejskiego

Wniosek pokontrolny nr 33 – Przestrzeganie wewnętrznych uregulowań w zakresie umieszczania na dowodach księgowych informacji w jakich rejestrach dokument ma zostać zaksięgowany.

Opis nieprawidłowości do wniosku pokontrolnego nr 34

- dokonywanie na poleceniach księgowania oraz na dekretacji dowodów księgowych wymazywania korektorem, przeróbek pojedynczych cyfr dotyczących pozycji księgowania, określenia daty, klasyfikacji budżetowej, a także nieumieszczenie obok dokonanej poprawki daty jej dokonania oraz podpisu osoby jej dokonującej, co stanowi o nieprzestrzeganiu zapisów art. 22 ust. 3 ustawy z dnia 29 września 1994 r. o rachunkowości oraz o nieprzestrzeganiu zapisów zawartych w § 2 pkt 5 załącznika nr 2 do zarządzenia nr 35/04 Burmistrza Makowa Podhalańskiego z dnia 31 grudnia 2004 r. w sprawie: wprowadzenia w życie instrukcji obiegu dokumentów finansowo-księgowych, gdzie zapisano: „Błędy w dowodach wewnętrznych mogą być poprawione przez skreślenie błędnej treści lub kwoty, z utrzymaniem czytelności skreślonych wyrażeń lub liczb, wpisanie treści poprawionej i daty poprawki oraz złożenia podpisu osoby do tego upoważnionej. Nie można poprawiać pojedynczych liter lub cyfr.”

Powyższe dotyczyło:

- PK nr 42/2018 z dnia 19.01.2018 r.

- PK nr 17/2018 z dnia 10.01.2018 r.

- PK nr 13/2018 z dnia 05.01.2018 r.

- Faktury nr F78896P1217SFAKAMF z dnia 04.01.2018 r. na kwotę 2.458,60 zł.

- Faktury nr FVA/000661/12/2017 z dnia 20.12.2017 r. na kwotę 440,00 zł.

Osoby odpowiedzialne za powstanie nieprawidłowości: Pomoc administracyjna oraz Inspektor Referatu Finansowego

- faktury nr FV 45/2017 z dnia 20.07.2017 r. na kwotę 216.955,04 zł,

- faktury VAT nr 46/2017 z dnia 18.09.2017 r. na kwotę 33.556,32 zł,

- faktury VAT nr 49/2017 z dnia 09.10.2017 r. na kwotę 32.401,25 zł,

- faktury VAT nr 182600/2017 z dnia 13.12.2017 r. na kwotę 4.735,50 zł,

- faktury VAT nr 9/2017 z dnia 17.02.2017 r. na kwotę 15.498,00 zł,

- faktury Pro forma nr 4828583 z dnia 14.12.2017 r. na łączną kwotę 8.907,94 zł,

Osoba odpowiedzialna za powstanie nieprawidłowości: Główna Księgowa Urzędu

- polecenia wyjazdu służbowego nr 110/2016 z dnia 05.10.2016 r.,

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Finansowego

- polecenia wyjazdu służbowego nr 85/2016 z dnia 05.09.2016 r.,

Osoba odpowiedzialna za powstanie nieprawidłowości: Pomoc Administracyjna

- polecenia wyjazdu służbowego nr 103/2016 z dnia 03.10.2016 r,

Osoba odpowiedzialna za powstanie nieprawidłowości: Sekretarz Gminy

- polecenia wyjazdu służbowego nr 20/2018 z dnia 13.02.2018 r.,

- polecenia wyjazdu służbowego nr 29/2018 z dnia 06.03.2018 r.,

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor Referatu Gospodarki Komunalnej

- polecenia wyjazdu służbowego nr 4/2016 z dnia 13.01.2016 r.,

- polecenia wyjazdu służbowego nr 45/2016 z dnia 29.04.2016 r.,

- polecenia wyjazdu służbowego nr 14/2017 z dnia 25.01.2017 r.,

- polecenia wyjazdu służbowego nr 85/2017 z dnia 07.06.2017 r.

Osoby odpowiedzialne za powstanie nieprawidłowości: były Inspektor w Referacie Ogólnym, Spraw Obywatelskich; Główny Księgowy, Burmistrz Makowa Podhalańskiego, Podinspektor w Referacie Gospodarki Komunalnej

Analogiczną nieprawidłowość stwierdzono w toku poprzedniej kontroli i była ona przedstawiona w opisie do wniosku pokontrolnego Nr 6, w wystąpieniu pokontrolnym Prezesa Regionalnej Izby Obrachunkowej w Krakowie Nr WK-613-73/14 z dnia 17 grudnia 2014 r. Powyższe świadczy o niewykonaniu wniosku pokontrolnego w tym zakresie.

Wniosek pokontrolny nr 34 – Przestrzeganie przepisów art. 22 ust. 3 ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity Dz. U. z 2018 r., poz. 395, z późn. zm.) oraz wewnętrznych regulacji, w zakresie dokonywania poprawek na dowodach księgowych.

Opis nieprawidłowości do wniosku pokontrolnego nr 35

- brak podpisu kierownika jednostki lub osoby upoważnionej do zatwierdzenia wydatku do wypłaty na dowodzie księgowym, tj. delegacji Nr 11 z dnia 24.01.2017 r. na kwotę 108,66 zł. Pomimo braku podpisu, w dniu 03.02.2017 r. ww. rachunek polecenia wyjazdu służbowego został zapłacony w kasie urzędu. Tym samym dokonano wydatku bez uprzedniej dyspozycji środkami pieniężnymi, która należy do Burmistrza i osób przez niego upoważnionych. Powyższe narusza postanowienia zawarte w art. 53 ust. 1 i ust. 2 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych oraz uregulowania wewnętrzne określone w § 10 pkt. 3 Instrukcji obiegu i kontroli dokumentów finansowo księgowych gdzie zapisano m.in. „…Dokument pod względem formalno-rachunkowym sprawdza i podpisuje główny księgowy, lub osoba upoważniona. Sprawdza pod względem merytorycznym, formalno-rachunkowym oraz zatwierdzony do wypłaty przez Kierownika i głównego księgowego lub osoby upoważnione dokument rachunku kosztów podróży służbowej pracownik potwierdza swoim podpisem odbiór gotówki podając kwotę otrzymanej gotówki cyfrą, słownie oraz dat pobrania”.

Osoby odpowiedzialne za powstanie nieprawidłowości: Kasjer w Urzędzie Miejskim

Wniosek pokontrolny nr 35 – Przestrzeganie art. 53 ust.1 i ust.2 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (tekst jednolity Dz. U. z 2017 r., poz. 2077, z późn. zm.) oraz wewnętrznych regulacji w zakresie zatwierdzania do wypłaty dokumentów przez Kierownika Jednostki lub osoby upoważnionej.

Opis nieprawidłowości do wniosku pokontrolnego nr 36

- przeprowadzenie na dzień 31.12.2017 r. inwentaryzacji metodą spisu z natury części umorzenia środków trwałych oraz wartości niematerialnych i prawnych (konto 071„Umorzenie wartości materialnych i prawnych”) w kwocie 58.938,46 zł. Powyższe jest niezgodne z art. 26 ustawy z dnia 29 września 1994 r. o rachunkowości, bowiem nie jest możliwe dokonywanie spisu z natury składników majątkowych nie posiadających postaci materialnej.

Osoby odpowiedzialne za powstanie nieprawidłowości: Kierownik Referatu Gospodarki Komunalnej, Inspektor Referatu Gospodarki Komunalnej, Referent Referatu Finansowego oraz Główny Księgowy Urzędu Miejskiego

Wniosek pokontrolny nr 36 – Przestrzeganie przepisów art. 26 ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity Dz. U. z 2018 r., poz. 395, z późn. zm.) w zakresie przeprowadzania inwentaryzacji umorzenia środków trwałych oraz wartości niematerialnych i prawnych poprzez porównanie danych z ksiąg rachunkowych z odpowiednimi dokumentami, celem zapewnienia zgodności dokumentacji ze stanem faktycznym.

POZOSTAŁE NIEPRAWIDŁOWOŚCI W TYM SPRAWY ORGANIZACYJNE

Opis nieprawidłowości do wniosku pokontrolnego nr 37

- nieprzygotowanie i nieprzedłożenie przez Burmistrza projektu uchwały Rady Miejskiej w Makowie Podhalańskim w sprawie dostosowania zapisów załącznika nr 4 do Statutu Gminy Maków Podhalański, tj. wykazu jednostek organizacyjnych, do stanu faktycznego usankcjonowanego innymi uchwałami Rady Miejskiej w Makowie Podhalańskim (w wykazie brak Szkoły Podstawowej w Kojszówce), co stanowi o niewypełnieniu obowiązków wynikających z art. 30 ust. 2 pkt 1 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym.

Osoby odpowiedzialne za powstanie nieprawidłowości: Burmistrz Makowa Podhalańskiego oraz Sekretarz Gminy

Wniosek pokontrolny nr 37 – Podjęcie działań stosownie do postanowień art. 30 ust. 2 pkt 1 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (tekst jednolity Dz. U. z 2018 r., poz. 994, z późn. zm.), poprzez przygotowanie projektu uchwały Rady Miejskiej dostosowującej zapisy załącznika nr 4 do Statutu Gminy, stanowiącego wykaz jednostek organizacyjnych, do stanu faktycznego.

Opis nieprawidłowości do wniosku pokontrolnego nr 38

- dokonywanie w księdze druków ścisłego zarachowania, założonej dnia 04.01.2016 r. oraz zakończonej dnia 31.12.2016 r., w księdze nr 1 założonej dnia 02.01.2017 r. i zakończonej dnia 31.12.2017 r. oraz w księdze nr 2 założonej dnia 02.01.2017 r. poprawek, przeróbek poszczególnych cyfr oraz zamazywania przy użyciu korektora, ponadto obok dokonanych poprawek nie umieszczono podpisu osoby dokonującej poprawki oraz daty dokonania tej czynności. Powyższe działanie stanowi o nieprzestrzeganiu uregulowań wewnętrznych, zawartych w § 3 pkt 3 zarządzenia Nr 120.320.2014 Burmistrza Makowa Podhalańskiego z dnia 12.08.2014 r. w sprawie: wprowadzenia instrukcji ewidencji i kontroli druków ścisłego zarachowania, gdzie zapisano: „Zapisy w księdze druków ścisłego zarachowania powinny być dokonywane czytelnie atramentem lub długopisem. Niedopuszczalne jest jakiekolwiek wycieranie lub wyskrobywanie omyłkowych zapisów. Omyłkowy zapis należy przekreślić tak, aby można go było odczytać i wpisać zapis prawidłowy. Osoba dokonująca poprawki powinna obok wniesionej poprawki umieścić swój podpis i datę dokonania tej czynności.”

Osoba odpowiedzialna za powstanie nieprawidłowości: Główny Księgowy Urzędu Miejskiego

Analogiczną nieprawidłowość stwierdzono w toku poprzedniej kontroli i była ona przedstawiona w opisie nieprawidłowości do wniosku pokontrolnego Nr 10, w wystąpieniu pokontrolnym Prezesa Regionalnej Izby Obrachunkowej w Krakowie Nr WK-613-73/14 z dnia 17 grudnia 2014 r. Powyższe świadczy o niewykonaniu wniosku pokontrolnego w tym zakresie.

Wniosek pokontrolny nr 38 – Dokonywanie w księgach druków ścisłego zarachowania poprawek, stosownie do obowiązujących w tym zakresie aktualnych uregulowań wewnętrznych.

Opis nieprawidłowości nieobjętych wnioskami pokontrolnymi

- niedostosowanie Instrukcji w sprawie przeciwdziałania wprowadzaniu do obrotu finansowego wartości majątkowych pochodzących z nielegalnych lub nieujawnionych źródeł oraz o przeciwdziałaniu finansowaniu terroryzmu w Urzędzie Miejskim w Makowie Podhalańskim, wprowadzonej zarządzeniem Nr 85/10 Burmistrza Makowa Podhalańskiego z dnia 11.06.2010 roku, do obowiązujących przepisów prawa, po zmianach dokonanych ustawą z dnia 25 czerwca 2009 r. o zmianie ustawy o przeciwdziałaniu wprowadzaniu do obrotu finansowego wartości majątkowych pochodzących z nielegalnych lub nieujawnionych źródeł oraz przeciwdziałania finansowaniu terroryzmu oraz o zmianie niektórych innych ustaw, m.in. w zakresie zmian tytułu ustawy na „o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu” oraz w zakresie zmian art. 15a ustawy, dotyczących zapobieganiu również przestępstwom, o których mowa w art. 165a ustawy z dnia 6 czerwca 1997 r. Kodeks karny.

Osoba odpowiedzialna za powstanie nieprawidłowości: Burmistrz Makowa Podhalańskiego

Regionalna Izba Obrachunkowa odstępuje od wydania wniosku pokontrolnego do ww. nieprawidłowości, w związku z faktem, iż w trakcie trwania kontroli, zarządzeniem nr 120.51.2018 Burmistrza Makowa Podhalańskiego z dnia 27.07.2018 r. w sprawie: wprowadzenia instrukcji postępowania w zakresie przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu, dostosowano zapisy ww. Instrukcji do obowiązujących przepisów prawa.

- niedokonanie w Instrukcji obiegu dokumentów oraz instrukcji kontroli wewnętrznej aktualizacji wykazu pracowników upoważnionych do sprawdzania i podpisywania dokumentów pod względem formalnym, merytorycznym i rachunkowym, do czego kierownik jednostki jest obowiązany na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości, który mówi: „Kierownik jednostki ustala w formie pisemnej i aktualizuje dokumentację, o której mowa w ust. 1.” Ponadto w ww. instrukcji upoważniono Skarbnika do zatwierdzania do wypłaty dokumentów księgowych, czym naruszono art. 59 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym oraz art. 54 ust. 1 pkt 2 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych.

Osoba odpowiedzialna za powstanie nieprawidłowości: Burmistrz Makowa Podhalańskiego

Regionalna Izba Obrachunkowa odstępuje od wydania wniosku pokontrolnego do ww. nieprawidłowości, w związku z faktem, iż w trakcie trwania kontroli, Zarządzeniem nr 120.47.2018 Burmistrza Makowa Podhalańskiego z dnia 21.06.2018 r. został wprowadzony prawidłowy, aktualny wykaz osób upoważnionych do sprawdzania i podpisywania dokumentów pod względem formalnym, merytorycznym i rachunkowym oraz zatwierdzania do wypłaty.

- niedostosowanie w pełni uregulowań wewnętrznych do obowiązujących przepisów prawa, tj. w wykazie osób upoważnionych do sprawdzania i podpisu dokumentów pod względem formalnym, merytorycznym i rachunkowym, stanowiącym załącznik Nr 1 do zarządzenia Nr 120.3.2015 Burmistrza Makowa Podhalańskiego z dnia 02.01.2015 r. w sprawie: wprowadzenia zmian do instrukcji kasowej dla Urzędu Miejskiego w Makowie Podhalańskiego, upoważniono Skarbnika Gminy oraz Głównego Księgowego do zatwierdzania dokumentów księgowych do wypłaty.

Powyższe zapisy naruszają postanowienia art. 59 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym stanowiącym, iż cyt.: „Dyspozycja środkami pieniężnymi gminy jest oddzielona od kasowego jej wykonania”.

Zgodnie z postanowieniami art. 54 ust. 1 pkt 2 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych: „Głównym księgowym jednostki sektora finansów publicznych, zwanym dalej „głównym księgowym”, jest pracownik, któremu kierownik jednostki powierza obowiązki i odpowiedzialność w zakresie: wykonywania dyspozycji środkami pieniężnymi.”

Osoba odpowiedzialna za powstanie nieprawidłowości: Burmistrz Makowa Podhalańskiego

Analogiczną nieprawidłowość stwierdzono w toku poprzedniej kontroli i była ona przedstawiona w opisie nieprawidłowości do wniosku pokontrolnego Nr 3, w wystąpieniu pokontrolnym Prezesa Regionalnej Izby Obrachunkowej w Krakowie Nr WK-613-73/14 z dnia 17 grudnia 2014 r. Powyższe świadczy o niewykonaniu wniosku pokontrolnego w tym zakresie.

Regionalna Izba Obrachunkowa odstępuje od wydania wniosku pokontrolnego do ww. nieprawidłowości, w związku z faktem, iż w trakcie trwania kontroli, zarządzeniem nr 120.48.2018 Burmistrza Makowa Podhalańskiego z dnia 09.07.2018 r. w sprawie: wprowadzenia zmian do instrukcji kasowej dla Urzędu Miejskiego w Makowie Podhalańskim, dostosowano zapisy Załącznika Nr 1, stanowiącego wykaz osób upoważnionych do sprawdzania i podpisu dokumentów pod względem formalnym, merytorycznym i rachunkowym, do obowiązujących przepisów prawa.

- niedostosowanie zapisów zawartych w zasadach ewidencji zaangażowania wydatków Urzędu Miejskiego w Makowie Podhalańskim wprowadzonych do stosowania Zarządzeniem nr 32/04 Burmistrza Makowa Podhalańskiego z dnia 31.12.2004 r. do aktualnie obowiązujących przepisów. W ww. zasadach zapisano m.in., iż:

„… Opłacane za podopiecznych składki ubezpieczenia społecznego i zdrowotnego podlegają księgowaniu zaangażowania comiesięcznie w momencie zaliczania ich w ciężar konta 400”, co narusza zasady ewidencji na koncie 400 – „Amortyzacja” opisane w Załączniku nr 3 do rozporządzenia Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej obowiązującego do dnia 31 grudnia 2017 r., a od 1 stycznia 2018 r. w Załączniku nr 3 do rozporządzania Ministra Rozwoju i Finansów z dnia 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej.

Osoby odpowiedzialne za powstanie nieprawidłowości: były Burmistrz Makowa Podhalańskiego oraz obecny Burmistrz Makowa Podhalańskiego

Regionalna Izba Obrachunkowa odstępuje od wydania wniosku pokontrolnego do ww. nieprawidłowości, w związku z faktem, iż w trakcie trwania kontroli, Zarządzeniem nr 120.46.2018 Burmistrza Makowa Podhalańskiego z dnia 19.06.2018 r. dokonano zmian w zasadach ewidencji zaangażowania wydatków Urzędu Miejskiego w Makowie Podhalańskim zgodnie z obowiązującymi przepisami prawa.

- zawarcie w Regulaminie wynagradzania pracowników Urzędu Miejskiego w Makowie Podhalańskim, stanowiącym załącznik do zarządzenia nr 120.22.2016 Burmistrza Makowa Podhalańskiego z dnia 12 lipca 2016 r., zapisów niezgodnych z obowiązującymi przepisami prawa. Powyższe dotyczy:

O zawarcia w § 8 w/w Regulaminu wynagradzania zapisu, iż cyt.: „Dodatek specjalny przyznaje się na czas określony w okresie wykonywania obowiązków o których mowa w ust. 1, a w uzasadnionych przypadkach także na czas nieokreślony.”

Powyższy zapis jest niezgodny z dyspozycją zawartą w art. 36 ust. 5 ustawy z dnia 21 listopada 2008 r. o pracownikach samorządowych, zgodnie z którym dodatek specjalny przyznaje się na czas określony.

O ustalenia kategorii zaszeregowania dla niektórych stanowisk niezgodnie z przepisami rozporządzenia Rady Ministrów z dnia 18 marca 2009 r. w sprawie wynagradzania pracowników samorządowych. I tak: w „Tabeli stanowisk, wymagania kwalifikacyjne, kategorie zaszeregowania oraz ustalenie stawek dodatku funkcyjnego na określonych stanowiskach”, stanowiącej załącznik nr 1 do Regulaminu wynagradzania pracowników Urzędu Miejskiego w Makowie Podhalańskim, dla stanowiska – Główny księgowy Urzędu, przewidziano kategorię zaszeregowania XII-XVI, tymczasem zgodnie postanowieniami ww. rozporządzenia w pozycji: „minimalny poziom wynagrodzenia zasadniczego” dla stanowiska - Główny księgowy, wykazano XV kategorię zaszeregowania.

Powyższe nie spowodowało ustalenia wynagrodzenia zasadniczego dla Głównej Księgowej Urzędu Miejskiego w Makowie Podhalańskim w nieprawidłowej wysokości.

Kwotowo przyznane wynagrodzenie mieści się w podanej wyżej kategorii zaszeregowania.

W czasie kontroli dla ww. pracownika dokonano korekty kategorii zaszeregowania na właściwą.

Osoba odpowiedzialna za powstanie nieprawidłowości: Burmistrz Makowa Podhalańskiego

Regionalna Izba Obrachunkowa odstępuje od wydania wniosku pokontrolnego do ww. nieprawidłowości, w związku z faktem, iż w trakcie trwania kontroli, zarządzeniem nr 120.50.2018 Burmistrza Makowa Podhalańskiego z dnia 24.07.2018 r. w sprawie: zmiany Regulaminu wynagradzania pracowników Urzędu Miejskiego w Makowie Podhalańskim, dostosowano zapisy ww. Regulaminu wynagradzania do obowiązujących przepisów prawa.

Niezależnie od wyszczególnienia indywidualnej odpowiedzialności za powstanie nieprawidłowości w poszczególnych dziedzinach funkcjonowania Miasta i Gminy Maków Podhalański, poprzez wskazanie merytorycznych pracowników, Burmistrz Makowa Podhalańskiego oraz Skarbnik Gminy ponoszą w odpowiednim zakresie, odpowiedzialność z tytułu nadzoru, za opisane w wystąpieniu pokontrolnym nieprawidłowości.