Podobnie jak w 2023 r. pierwsza podwyżka minimalnego wynagrodzenia będzie miała miejsce w styczniu 2024 r., a druga w lipcu 2024 r. Sprawdź, co warto wiedzieć na temat minimalnego wynagrodzenia za pracę w 2024 r.

Podobnie jak w 2023 r. pierwsza podwyżka minimalnego wynagrodzenia będzie miała miejsce w styczniu 2024 r., a druga w lipcu 2024 r. Sprawdź, co warto wiedzieć na temat minimalnego wynagrodzenia za pracę w 2024 r.| Źródło: zielonalinia.gov.pl

MINIMALNE WYNAGRODZENIE 2024 R.

Podobnie jak w 2023 r. pierwsza podwyżka minimalnego wynagrodzenia będzie miała miejsce w styczniu 2024 r., a druga w lipcu 2024 r. Sprawdź, co warto wiedzieć na temat minimalnego wynagrodzenia za pracę w 2024 r.

Dlaczego płaca minimalna w 2024 r. wzrośnie dwukrotnie? Zgodnie z art. 3 ustawy z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę, jeśli w kolejnym roku prognozowany wskaźnik cen wyniesie co najmniej 105%, wówczas ustala się dwa terminy zmiany wysokości minimalnego wynagrodzenia.

W 2024 r. prognozowany wskaźnik cen ogłoszony przez Prezesa Głównego Urzędu Statystycznego w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski” wyniesie 106,6%. W 2023 r. prognoza wynosiła blisko 110%.

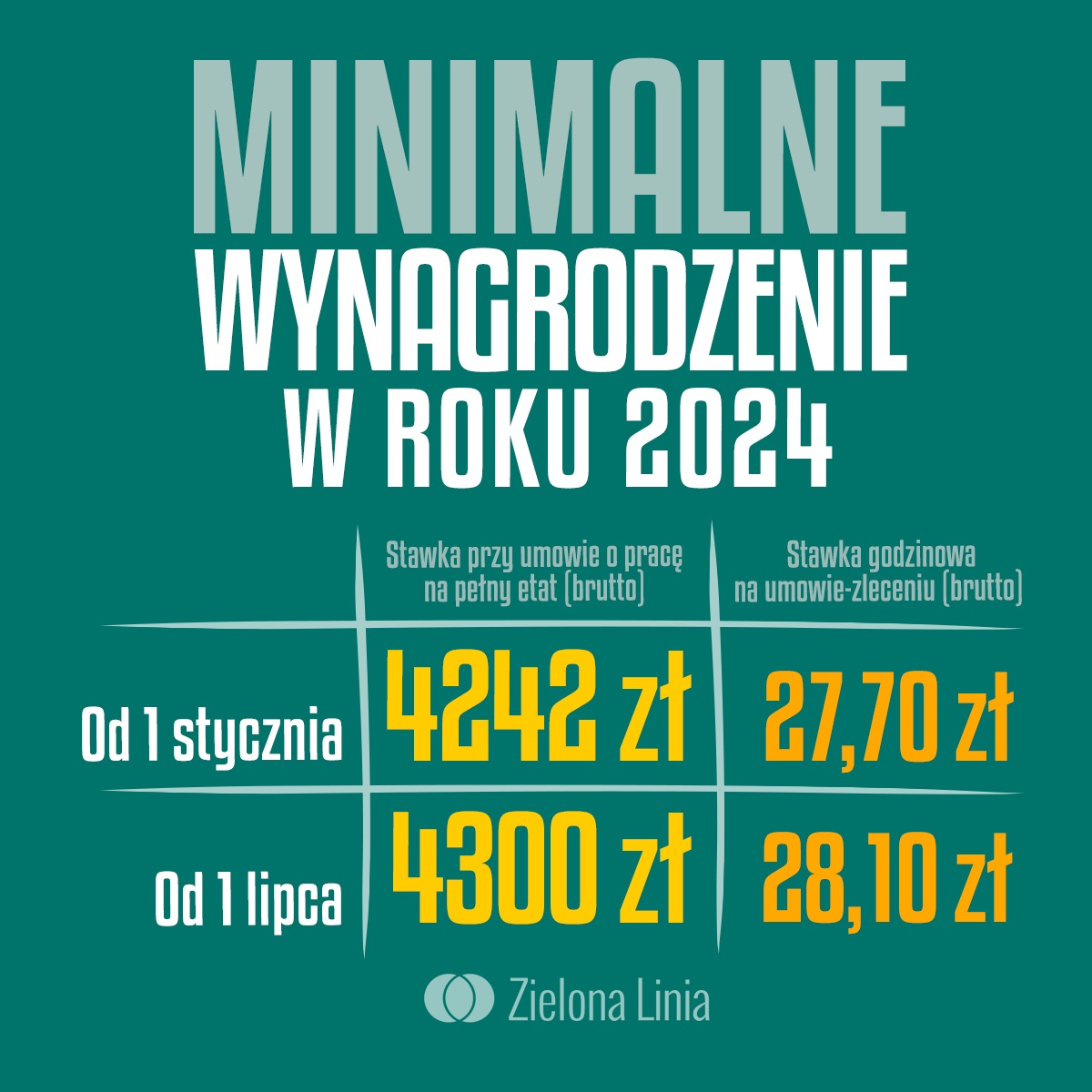

Minimalne wynagrodzenie 2024 r. brutto

1 stycznia danego roku kalendarzowego wzrasta minimalne wynagrodzenie za pracę oraz minimalna stawka godzinowa w przypadku umów cywilnoprawnych.

Od 1 stycznia do 30 czerwca 2024 r. minimalne wynagrodzenie wyniesie 4242 zł brutto, a stawka godzinowa 27,70 zł brutto.

Od 1 lipca do 31 grudnia 2024 r. – minimalne wynagrodzenie wyniesie 4300 zł brutto, a stawka godzinowa 28,10 zł brutto.

Minimalne wynagrodzenie 2024 netto – ile na rękę?

Od 1 stycznia 2024 r. pracownicy dostaną aż o 642 zł brutto więcej w porównaniu do wcześniejszego roku. Jakie koszty należy odliczyć w celu obliczenia kwoty netto? Są to:

- składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe),

- składkę zdrowotną,

- zaliczkę na podatek dochodowy (PIT).

Zgodnie z przyjętymi założeniami projektu budżetu państwa na 2024 r., przeciętne wynagrodzenie wyniesie 7 824 zł. Oznacza to wzrost o 12,8% w porównaniu z rokiem 2023. O tyle wzrośnie też wysokość składek ZUS.

Po odjęciu tych kosztów minimalne wynagrodzenie za pracę od 1 stycznia 2024 r. wyniesie 3 221,98 zł netto, a od 1 lipca 2024 r. wyniesie 3 261,53 zł netto.

W przypadku umowy zlecenia na obliczanie minimalnego wynagrodzenia netto mają wpływ czynniki, takie jak:

- zatrudnienie u innego pracodawcy,

- status studenta,

- wiek poniżej 26 lat,

- opłacanie dobrowolnie ubezpieczenia chorobowego.

Minimalne wynagrodzenie studenta do 26 roku życia

Pracodawca zatrudniający studenta lub ucznia poniżej 26. roku życia na podstawie umowy zlecenia lub innej umowy cywilnoprawnej nie musi odprowadzać za niego składek do ZUS na ubezpieczenia społeczne.

Dodatkowo, pracownik lub zleceniobiorca do ukończenia 26 lat jest objęty zerowym PIT, co oznacza, że jest zwolniony z podatku dochodowego. Zerowy PIT dotyczy osób zatrudnionych na podstawie umowy o pracę, umowy o pracę nakładczą oraz umowy zlecenia, bez względu na to, czy są uczniami lub studentami, czy nie.

W związku z powyższym student lub uczeń do ukończenia 26. roku życia, który wykonuje umowę zlecenia będzie otrzymywał ustaloną stawkę wynagrodzenia na rękę, bez konieczności pomniejszania jej o składki ZUS czy podatek PIT.

Katarzyna Sędziak (Zielona Linia 19524, Centrum Informacyjne Służb Zatrudnienia)

przesłano: 11.01.2024 / foto/grafika: Zielona Linia

Publikacja:

Maria Moczydlak

Maria Moczydlak redaktor naczelna / wydawca prasowy suskiDlaWas.info F.U.H. Maria M. Maria Moczydlak

Więcej od - Maria Moczydlak

Zobacz również:

Ostatni moment na zgłoszenie do Małego ZUS plus...

Ostatni moment na zgłoszenie do Małego ZUS plus...

Rośnie zapotrzebowanie na elastyczne formy współpracy...

Rośnie zapotrzebowanie na elastyczne formy współpracy...

Praca sezonowa na wakacje: Państwowa Inspekcja Pracy apeluje o zawiera...

Praca sezonowa na wakacje: Państwowa Inspekcja Pracy apeluje o zawiera...

CZYM SIĘ RÓŻNIĄ: ZEZWOLENIE NA PRACĘ, OŚWIADCZENIE O POWIERZENIU WYKON...

CZYM SIĘ RÓŻNIĄ: ZEZWOLENIE NA PRACĘ, OŚWIADCZENIE O POWIERZENIU WYKON...

Zmiany w zasiłkach w związku z nowelizacją Kodeksu pracy...

Zmiany w zasiłkach w związku z nowelizacją Kodeksu pracy...

Najwięcej zwolnień lekarskich na choroby układu oddechowego - dane ZUS...

Najwięcej zwolnień lekarskich na choroby układu oddechowego - dane ZUS...

W piątek wchodzi w życie nowelizacja Kodeksu pracy. Pracownicy zyskają...

W piątek wchodzi w życie nowelizacja Kodeksu pracy. Pracownicy zyskają...

RENTA Z TYTUŁU NIEZDOLNOŚCI DO PRACY A PODJĘCIE ZATRUDNIENIA...

RENTA Z TYTUŁU NIEZDOLNOŚCI DO PRACY A PODJĘCIE ZATRUDNIENIA...

Napisz komentarz

Komentujesz jako: Gość Facebook Zaloguj