Regionalne izby obrachunkowe jako państwowy organ nadzoru i kontroli gospodarki finansowej podmiotów, o których mowa w art. 1 ust. 2 ustawy z dnia 7 października 1992 r. o regionalnych izbach obrachunkowych, zostały powołane do wykonywania następujących zadań: Działalność kontrolna – izby kontrolują gospodarkę finansową, w tym realizację zobowiązań podatkowych oraz zamówienia publiczne: jednostek samorządu terytorialnego, związków metropolitalnych, związków międzygminnych, stowarzyszeń gmin oraz stowarzyszeń gmin i powiatów, związków powiatów, związków powiatowo-gminnych, stowarzyszeń powiatów, samorządowych jednostek organizacyjnych, w tym samorządowych osób prawnych, innych podmiotów, w zakresie wykorzystywania przez nie dotacji przyznawanych z budżetów jednostek samorządu terytorialnego, na podstawie kryterium zgodności z prawem i zgodności dokumentacji ze stanem faktycznym. Kontrola gospodarki finansowej jednostek samorządu terytorialnego w zakresie zadań administracji rządowej, wykonywanych przez te jednostki na podstawie ustaw lub zawieranych porozumień, dokonywana jest także z uwzględnieniem kryterium celowości, rzetelności i gospodarności. (RIO w Krakowie)

Regionalne izby obrachunkowe jako państwowy organ nadzoru i kontroli gospodarki finansowej podmiotów, o których mowa w art. 1 ust. 2 ustawy z dnia 7 października 1992 r. o regionalnych izbach obrachunkowych, zostały powołane do wykonywania następujących zadań: Działalność kontrolna – izby kontrolują gospodarkę finansową, w tym realizację zobowiązań podatkowych oraz zamówienia publiczne: jednostek samorządu terytorialnego, związków metropolitalnych, związków międzygminnych, stowarzyszeń gmin oraz stowarzyszeń gmin i powiatów, związków powiatów, związków powiatowo-gminnych, stowarzyszeń powiatów, samorządowych jednostek organizacyjnych, w tym samorządowych osób prawnych, innych podmiotów, w zakresie wykorzystywania przez nie dotacji przyznawanych z budżetów jednostek samorządu terytorialnego, na podstawie kryterium zgodności z prawem i zgodności dokumentacji ze stanem faktycznym. Kontrola gospodarki finansowej jednostek samorządu terytorialnego w zakresie zadań administracji rządowej, wykonywanych przez te jednostki na podstawie ustaw lub zawieranych porozumień, dokonywana jest także z uwzględnieniem kryterium celowości, rzetelności i gospodarności. (RIO w Krakowie)| Źródło: bip.krakow.rio.gov.pl / suskiDlaWas.info

GMINA ZAWOJA: WYSTĄPIENIE POKONTROLNE RIO W KRAKOWIE PO KONTROLI KOMPLEKSOWEJ - 31 STRON LEKTURY O NIEPRAWIDŁOWOŚCIACH

Regionalne izby obrachunkowe jako państwowy organ nadzoru i kontroli gospodarki finansowej podmiotów, o których mowa w art. 1 ust. 2 ustawy z dnia 7 października 1992 r. o regionalnych izbach obrachunkowych, zostały powołane do wykonywania następujących zadań: Działalność kontrolna – izby kontrolują gospodarkę finansową, w tym realizację zobowiązań podatkowych oraz zamówienia publiczne: jednostek samorządu terytorialnego, związków metropolitalnych, związków międzygminnych, stowarzyszeń gmin oraz stowarzyszeń gmin i powiatów, związków powiatów, związków powiatowo-gminnych, stowarzyszeń powiatów, samorządowych jednostek organizacyjnych, w tym samorządowych osób prawnych, innych podmiotów, w zakresie wykorzystywania przez nie dotacji przyznawanych z budżetów jednostek samorządu terytorialnego, na podstawie kryterium zgodności z prawem i zgodności dokumentacji ze stanem faktycznym. Kontrola gospodarki finansowej jednostek samorządu terytorialnego w zakresie zadań administracji rządowej, wykonywanych przez te jednostki na podstawie ustaw lub zawieranych porozumień, dokonywana jest także z uwzględnieniem kryterium celowości, rzetelności i gospodarności. (RIO w Krakowie)

"Wyrok z dnia 1 czerwca 2000 r. III RN 64/00 Konstytucja RP ustanawia wyższe standardy ochrony wolności wypowiedzi niż przewidziane w art. 10 Konwencji z dnia 4 listopada 1950 r. o ochronie praw człowieka i podstawowych wolności sporządzonej w Rzymie (Dz.U. z 1993 r. Nr 61, poz. 284). Odmowa udostępnienia prasie akt urzędowych, podobnie jak odmowa udzielenia informacji, może nastąpić jedynie ze względu na ochronę tajemnicy państwowej, urzędowej lub innej tajemnicy chronionej ustawą. W interesie Rzeczypospolitej Polskiej leży gwarantowanie prasie jak najszerszego dostępu do informacji będących w posiadaniu organów i instytucji publicznych, rozumianego jako prawo do uzyskania informacji nie tylko w formie przekazu ustnego, pisemnego czy w innej postaci od zobowiązanego organu, lecz także przez wgląd do akt powstałych w rezultacie jego działalności."

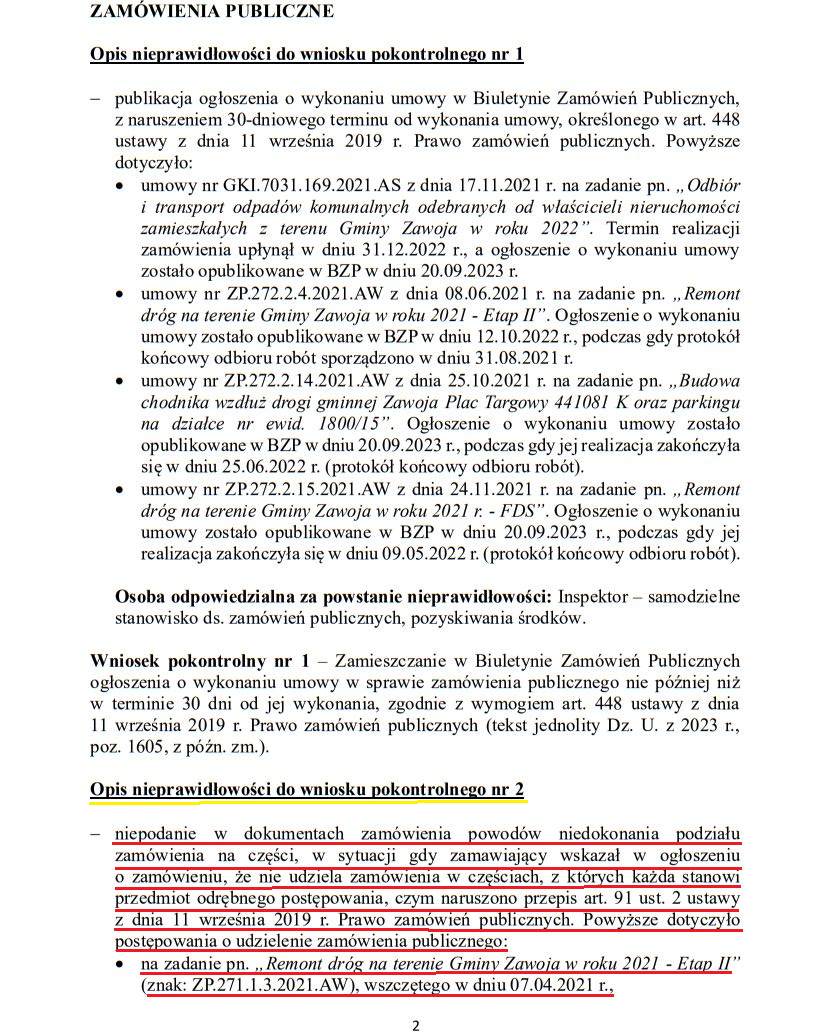

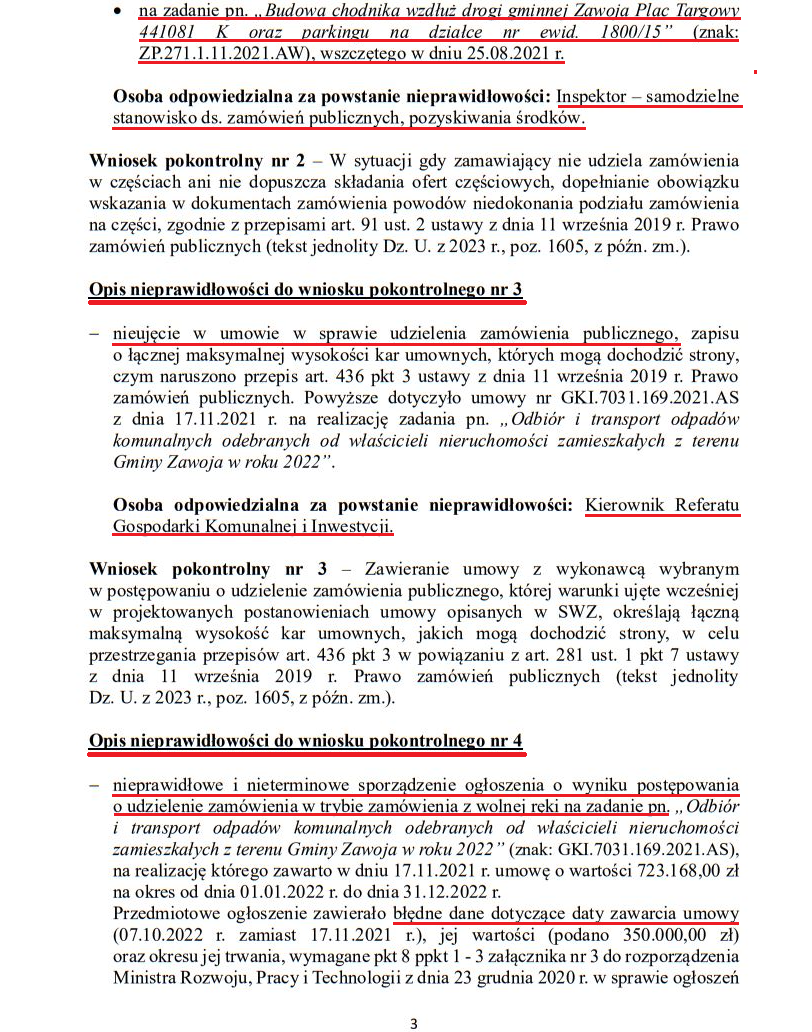

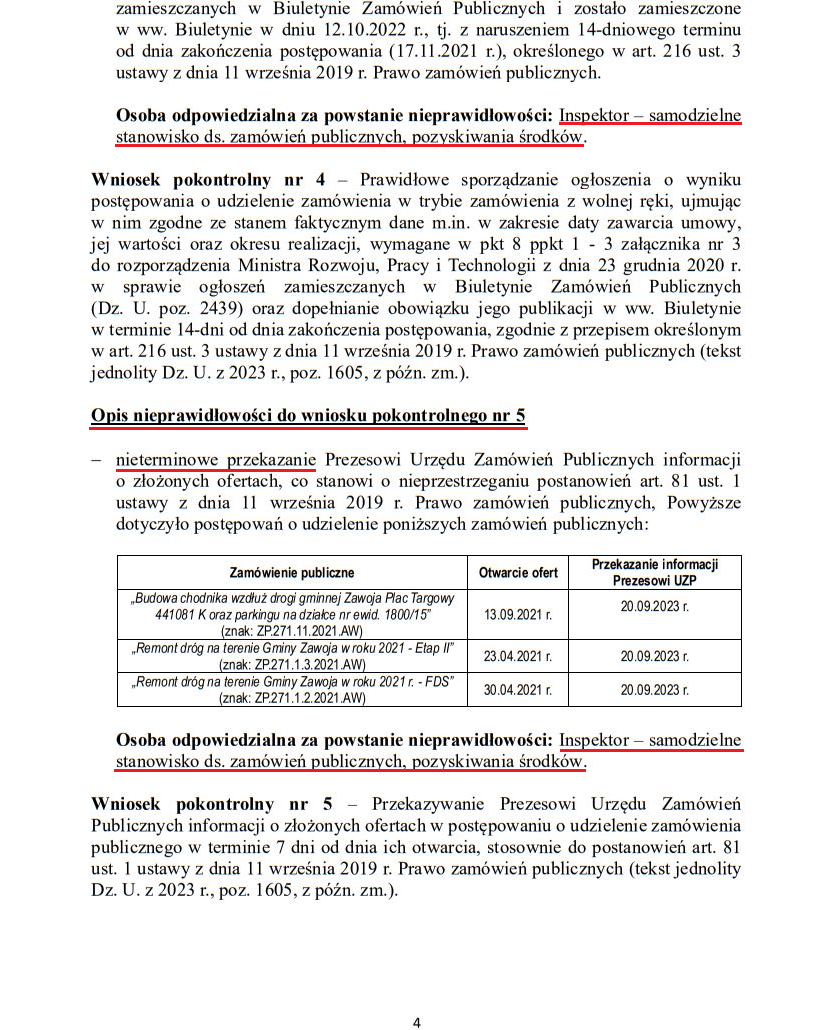

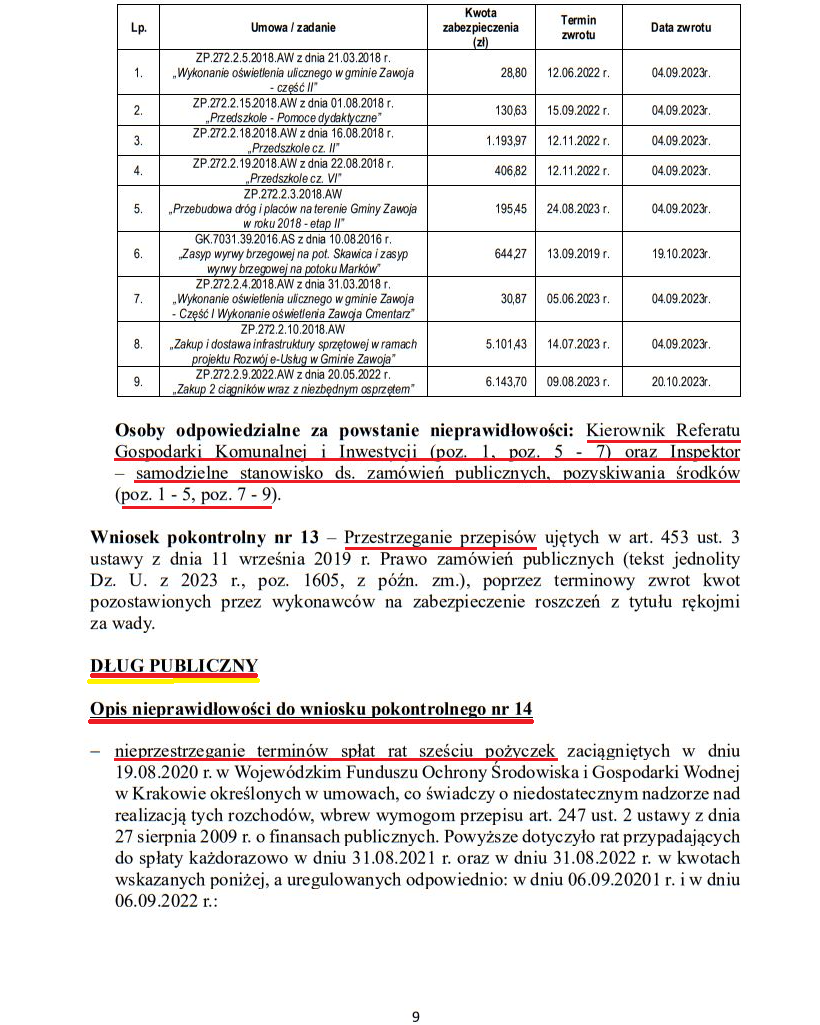

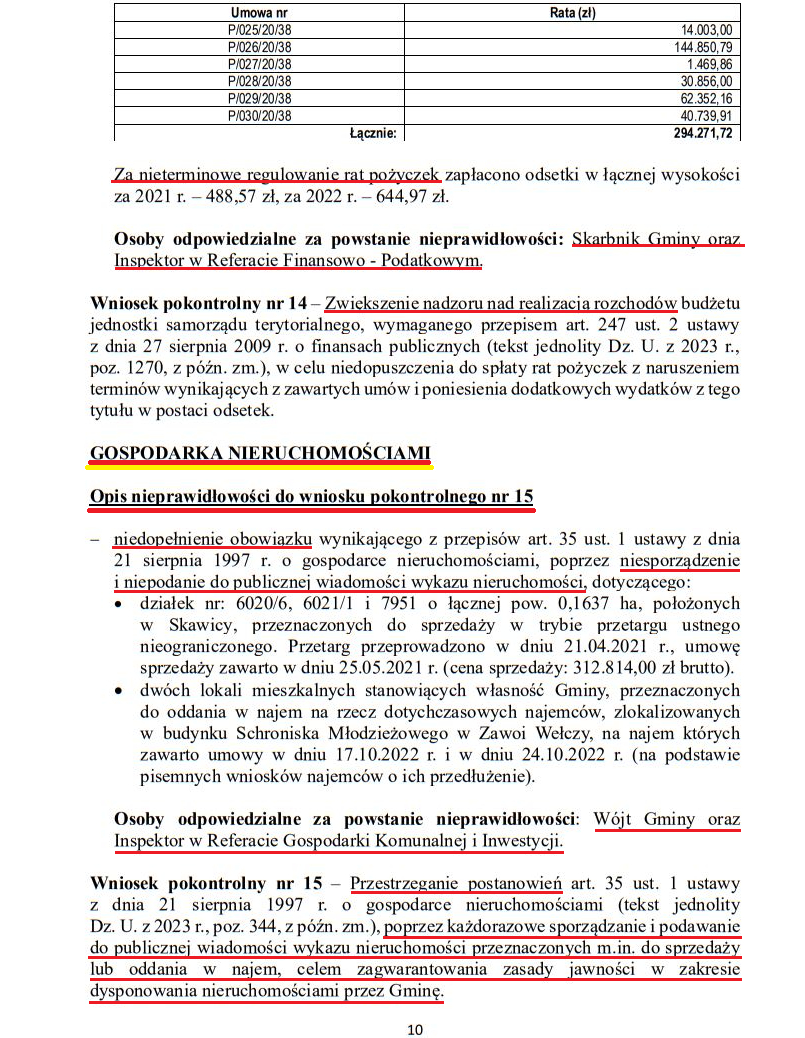

Jak mają się kwestie nieprawidłowości w zarządzaniu gminą Zawoja, kto odpowiada personalnie za nieprawidłowości - ujawnia poniższe "Wystąpienie pokontrolne Regionalnej Izby Obrachunkowej po kontroli kompleksowej..."

Redakcja na prośbę czytelników i mieszkańców publikuje raport Regionalnej Izby Obrachunkowej wystąpienia pokontrolnego Urzędu Gminy Zawoja aby mieszkańcy mieli jasny i klarowny przekaz oraz obraz stanu faktycznego.

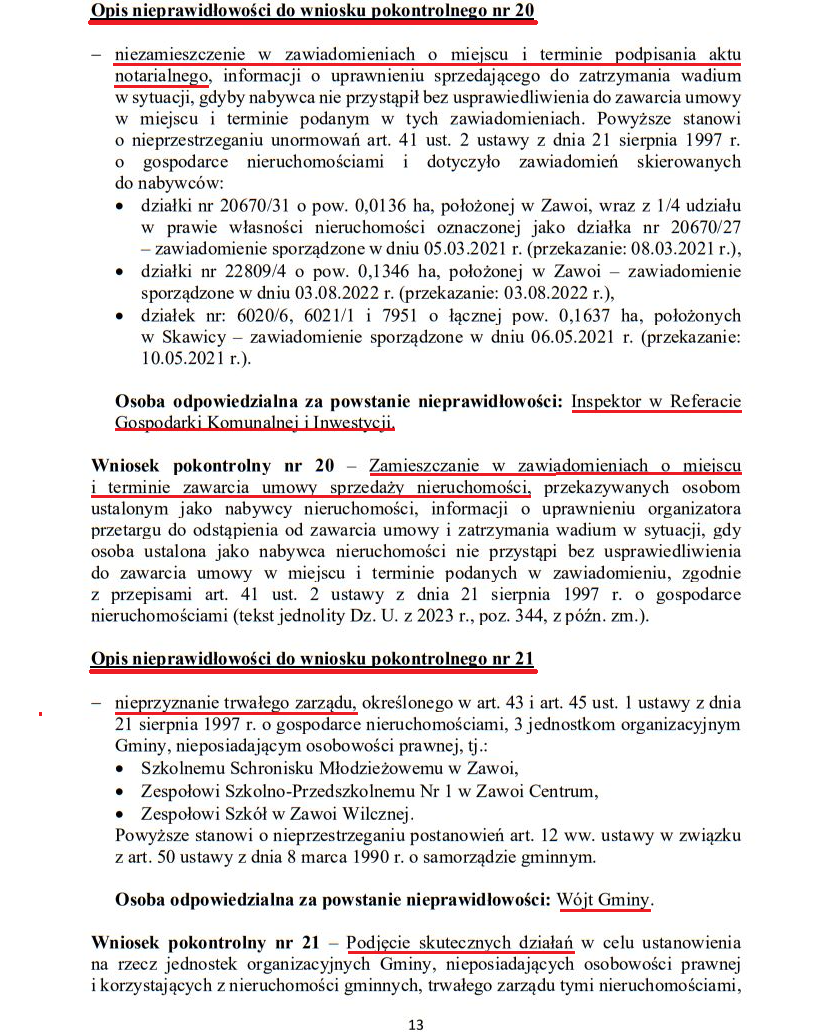

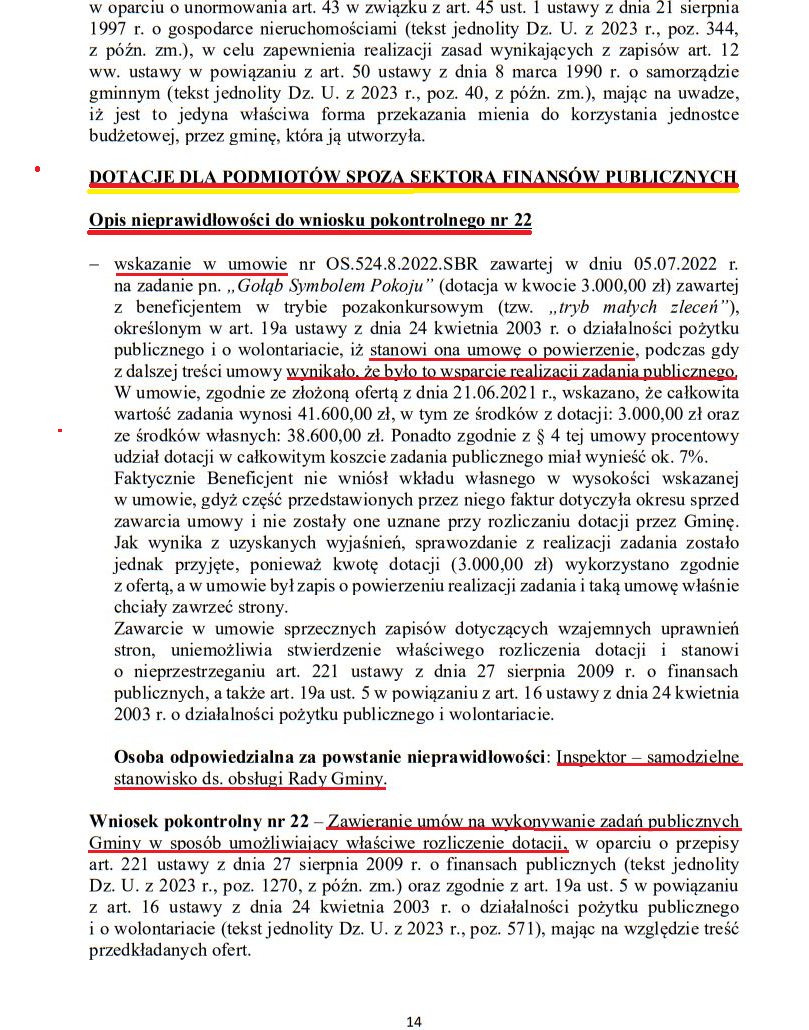

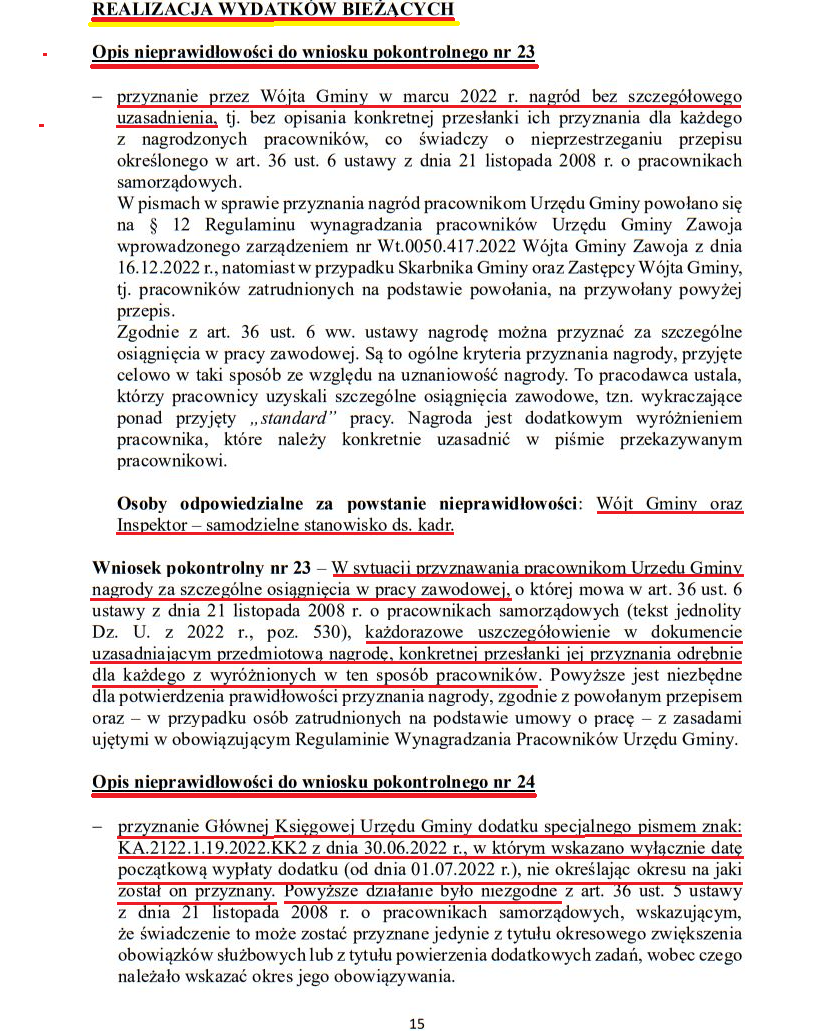

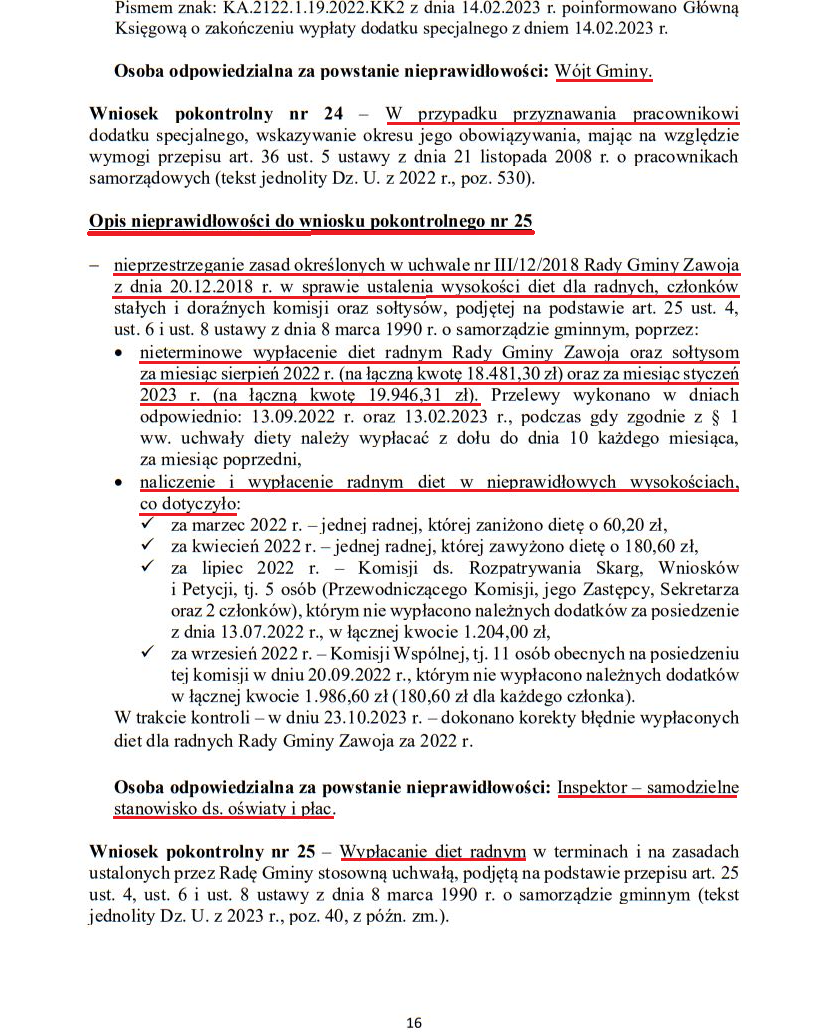

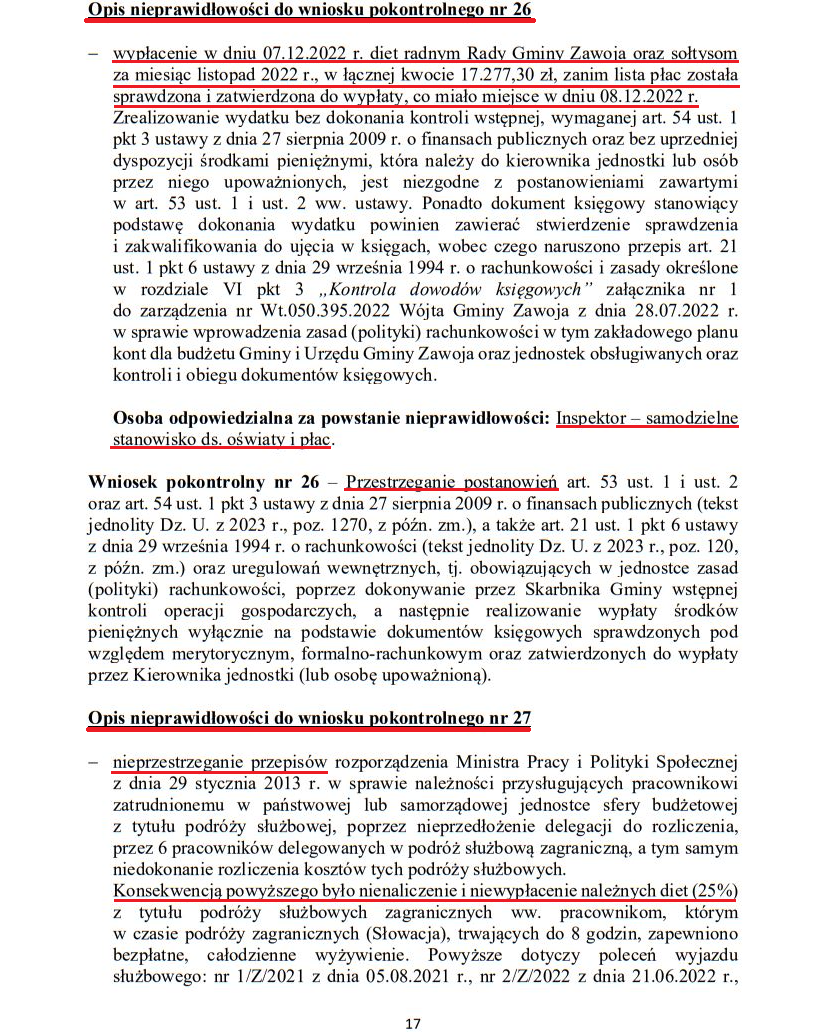

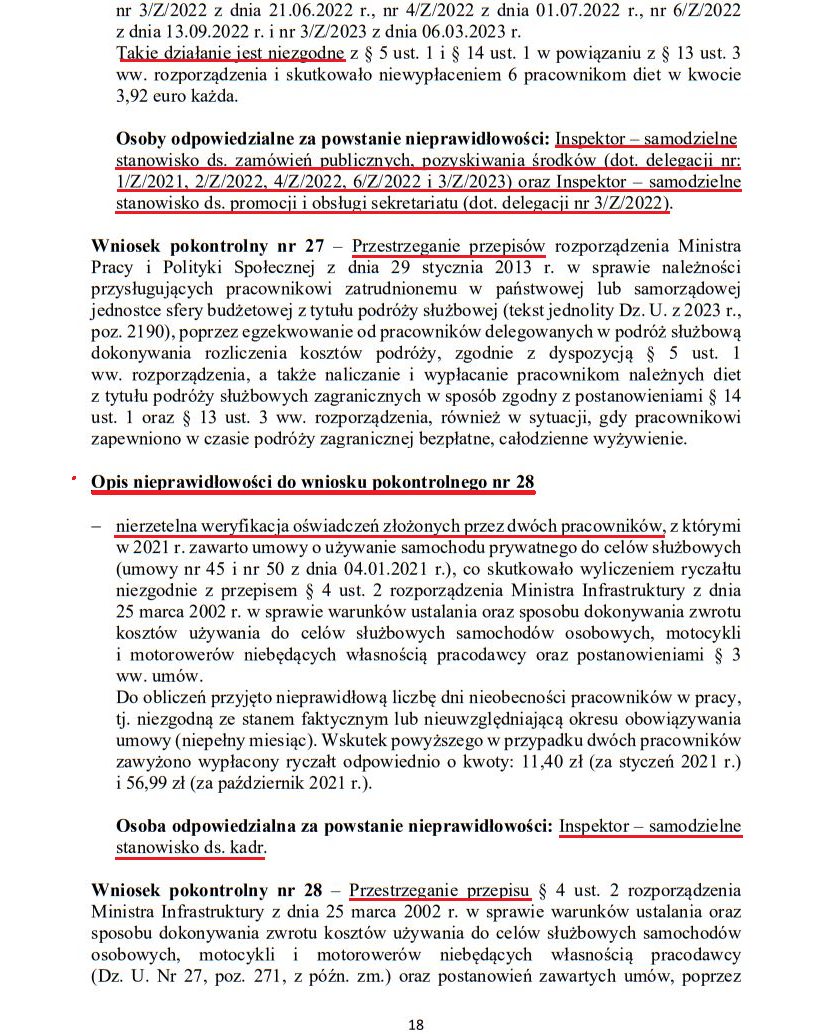

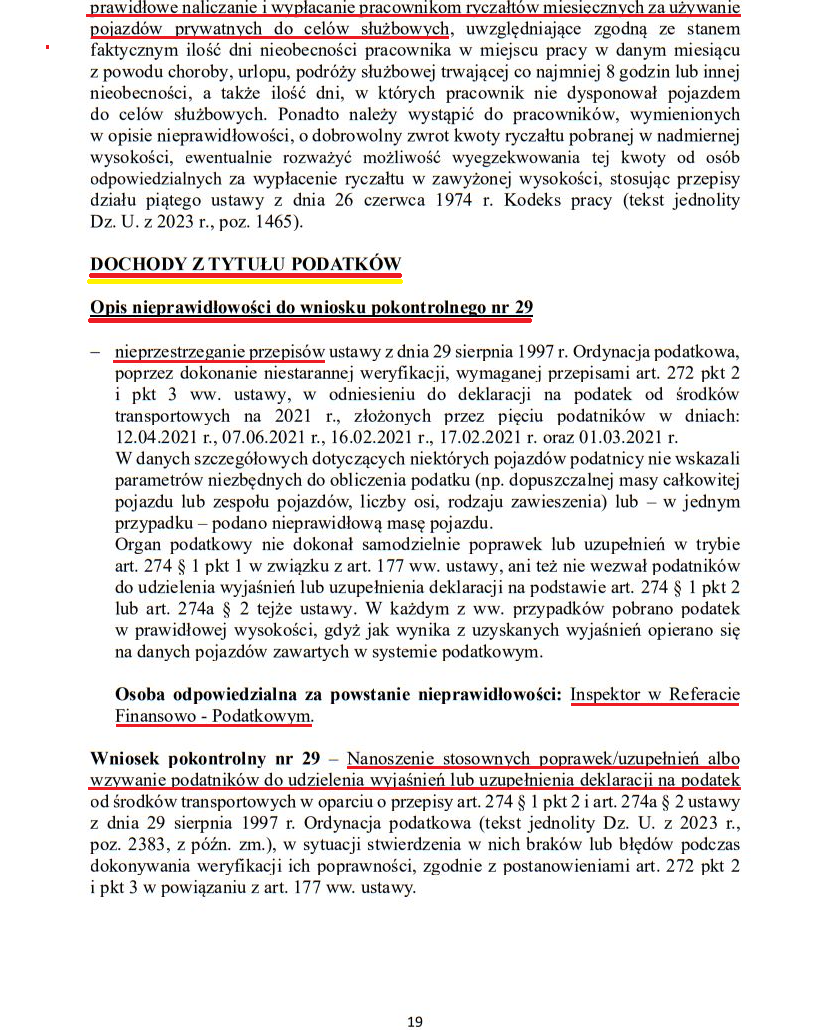

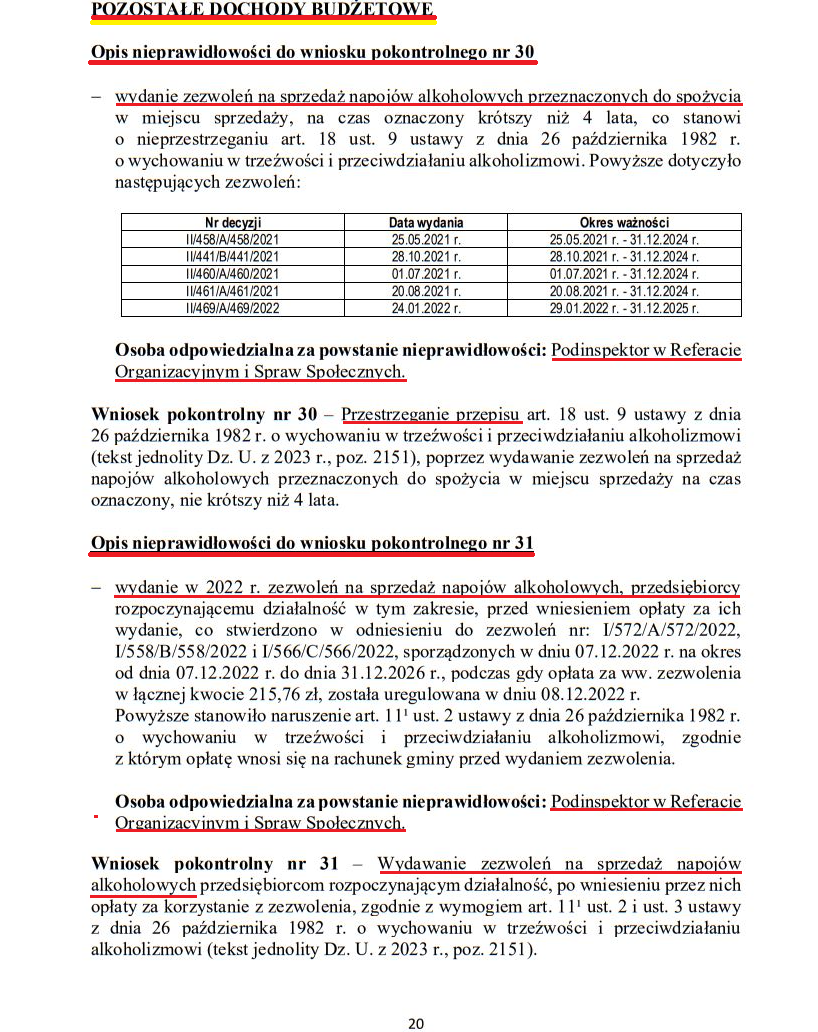

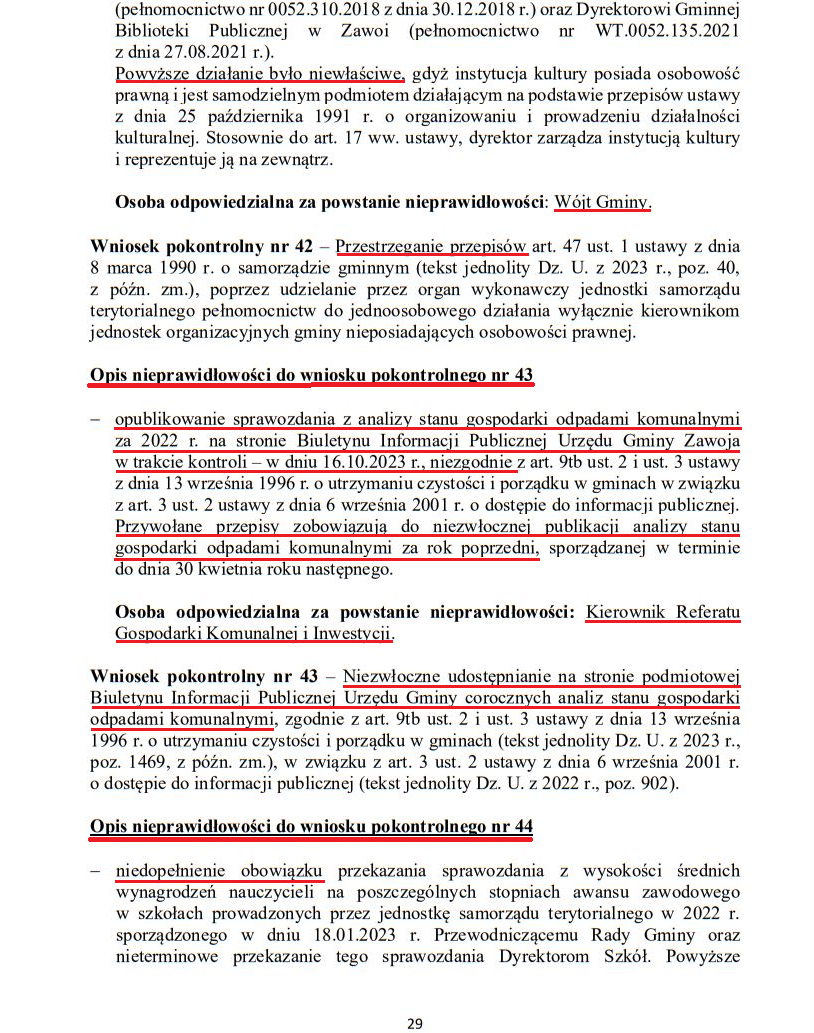

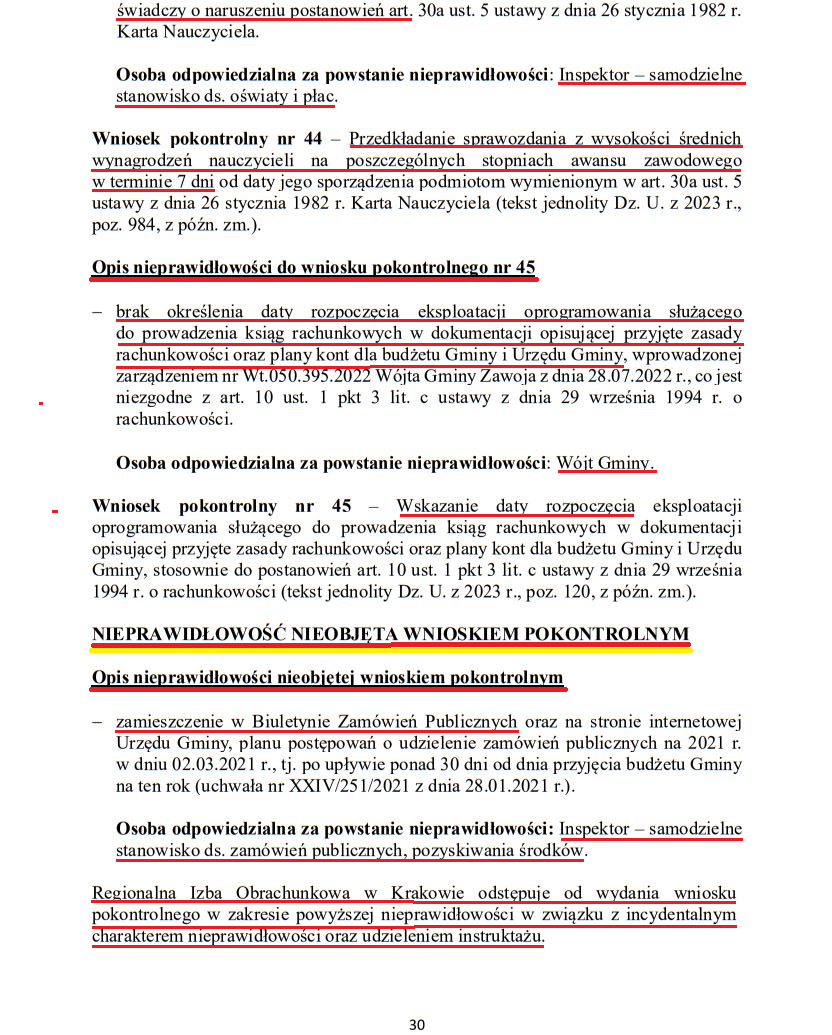

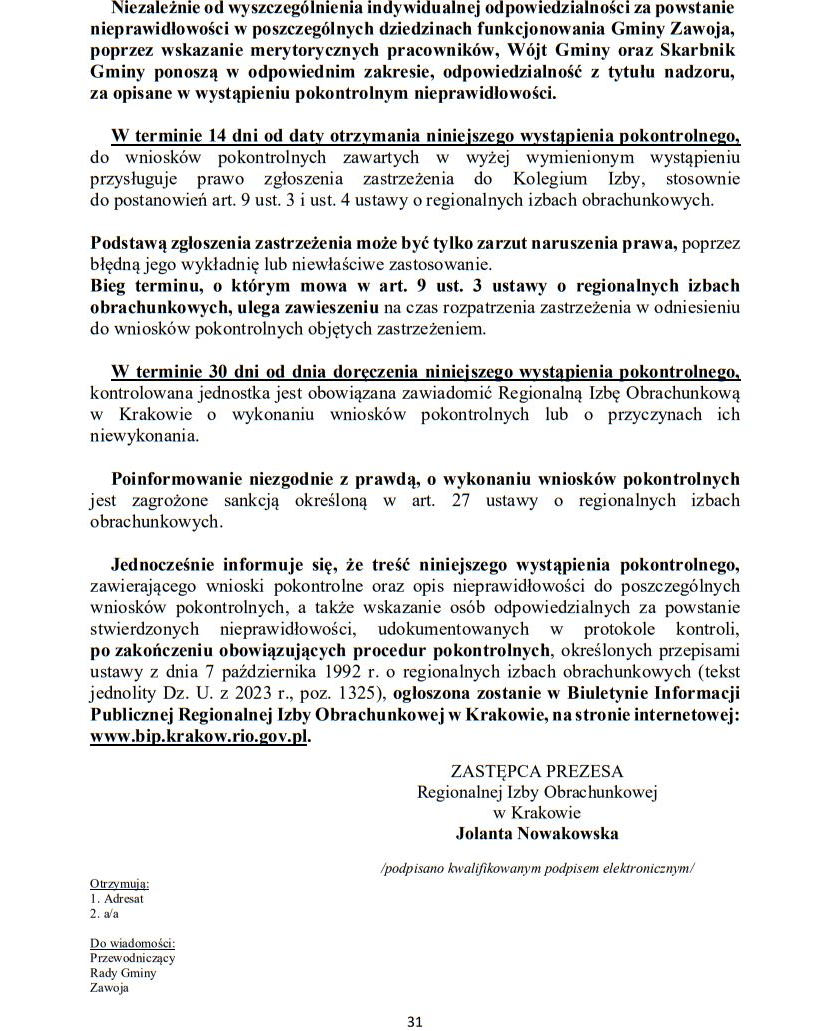

źródło screenów: bip.krakow.rio.gov.pl

Sporo tych nieprawidłowości - tym bardziej, że w czasie transmisji sesji Rady Gminy Zawoja takie informacje nie są poruszane tak dosadnie, aby interesowały się nimi media oraz mieszkańcy gminy. Uchybienia w gospodarce finansowej gminy obciążają przede wszystkim podatników w tej gminie. W takich kwestiach zachodzi pytanie - czy mieszkańcy Gminy Zawoja wiedzą o tych nieprawidłowościach? Może warto zacząć zadawać pytania radnym - nawet te niewygodne bo w zaplanowanych wyborach samorządowych w dniu 7 kwietnia mieszkańcy Gmin i Miast będą wybierać wójtów, burmistrzów, radnych gmin i radnych powiatowych. Niezwykle ważną sprawą będzie wybór dobrych kandydatów aby godnie reprezentowali interes mieszkańców.

Zgodnie z zapisami Konstytucji Rzeczypospolitej Polskiej kontrola działalności urzędników i wójta Gminy Zawoja należy do obywateli, prasy - a także do instytucji państwa mających zapewnić obywatelom uczciwe zarządzanie samorządowe i eliminacje patologii urzędniczej.

Ocena wystąpienia pokontrolnego RIO w Krakowie należy oczywiście do opinii publicznej.

Zgodnie z zapisami Konstytucji Rzeczypospolitej Polskiej kontrola działalności urzędników i wójta Gminy Zawoja należy do obywateli, prasy - a także do instytucji państwa mających zapewnić obywatelom uczciwe zarządzanie samorządowe i eliminacje patologii urzędniczej.

Ocena wystąpienia pokontrolnego RIO w Krakowie należy oczywiście do opinii publicznej.

Publikacja:

Maria Moczydlak

Maria Moczydlak redaktor naczelna / wydawca prasowy suskiDlaWas.info F.U.H. Maria M. Maria Moczydlak

Więcej od - Maria Moczydlak

Zobacz również:

Wyniki w drugiej turze na wyborach Wójta Gminy Zawoja...

Wyniki w drugiej turze na wyborach Wójta Gminy Zawoja...

Wyniki w drugiej turze na wyborach Burmistrza Makowa Podhalańskiego...

Wyniki w drugiej turze na wyborach Burmistrza Makowa Podhalańskiego...

Frekwencja do godziny 17 - w ponownym głosowaniu w wyborach gm. Zawoja...

Frekwencja do godziny 17 - w ponownym głosowaniu w wyborach gm. Zawoja...

Frekwencja do godziny 17 - w ponownym głosowaniu w wyborach gm. Maków ...

Frekwencja do godziny 17 - w ponownym głosowaniu w wyborach gm. Maków ...

Sejm przyjął nowelizację ustawy o KRS...

Sejm przyjął nowelizację ustawy o KRS...

KPP Oświęcim. Poszukiwania zaginionego odnaleziony - AKTUALIZACJA...

KPP Oświęcim. Poszukiwania zaginionego odnaleziony - AKTUALIZACJA...

Wyjaśnienia w sprawie prowadzenia i finansowania kampanii wyborczej...

Wyjaśnienia w sprawie prowadzenia i finansowania kampanii wyborczej...

6. Finał TAURON Hokej Ligi. Wysoka wygrana Unii...

6. Finał TAURON Hokej Ligi. Wysoka wygrana Unii...

Napisz komentarz

Komentujesz jako: Gość Facebook Zaloguj