| Źródło: bip.malopolska.pl /suskiDlaWas.info

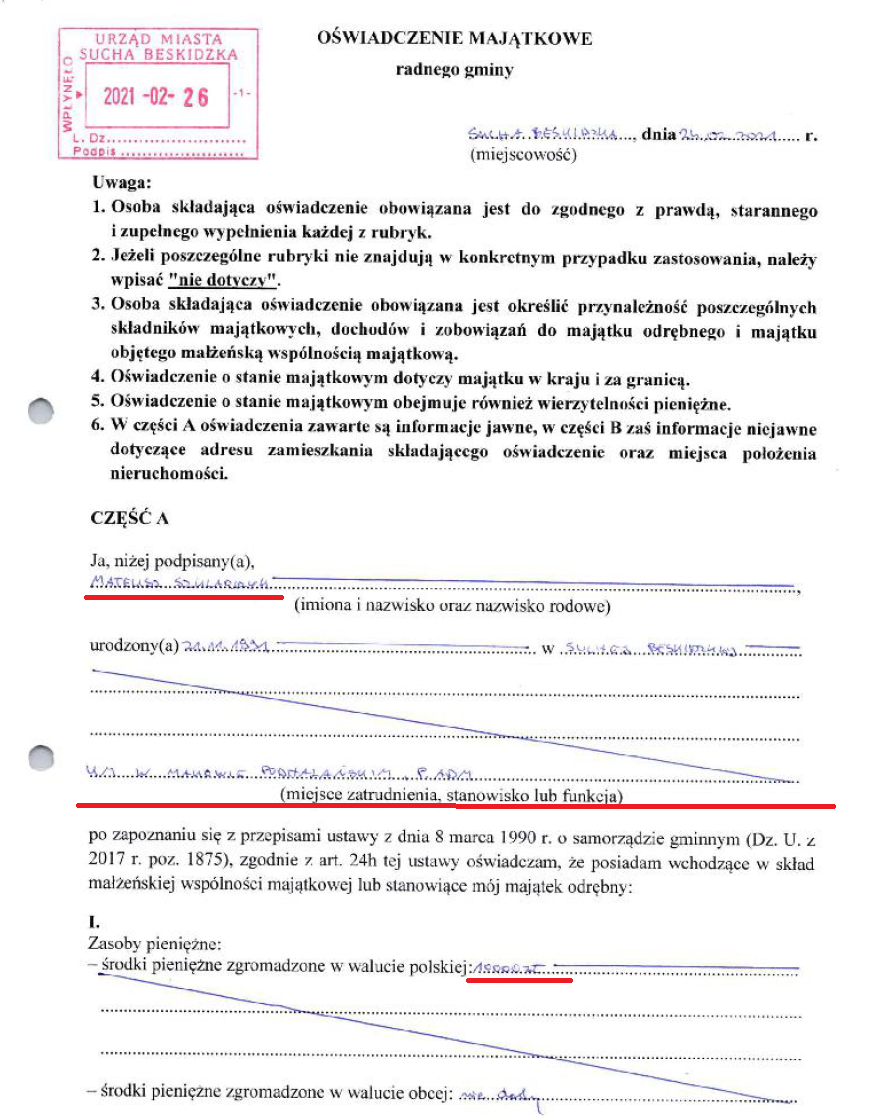

Mateusz Szklarczyk - obecnie podinspektor w Urzędzie Miejskim w Makowie Podhalańskim - także radny miejski gminy Sucha Beskidzka - co oświadczył na koniec roku 2020, kim jest - jak zarabia

O tym samorządowcu urodzonym 11 listopada 1991 roku w Suchej Beskidzkiej - ostatnio jest gość głośno w wielu środowiskach społecznych powiatu suskiego i nie tylko tego powiatu - ale ostatnio za sprawą: Wynik naboru na wolne stanowisko urzędnicze w Urzędzie Miejskim w Makowie Podhalańskim: Mateusz Szklarczyk nowym "ekodoradcą" w randze podinspektora - w sytuacji - kiedy komisja konkursowa pracowała w sposób nietransparentny w składzie: Paweł Barzycki - przewodniczący komisji, Maria Czarniak - sekretarz komisji, Andrzej Sobczuk - członek komisji - gdzie przewodniczący nie zabiegał o udział przedstawicieli prasy w posiedzeniach kolegialnych komisji konkursowej na stanowisko urzędnicze w randze podinspektora "ekodoradcy". - To wątek dla organów kontrolnych państwa - bo takie komisje mają obowiązek informacyjny wobec mediów prasowych - chociażby na zapobieganie korupcji i nieuczciwości. - Przewodniczący Paweł Barzycki był wielokrotnie pouczany o obowiązkach wobec prasy i prawach prasy do udziału w takich posiedzeniach i dokumentowanie przez prasę przebiegu wyboru osoby na stanowisko urzędnicze.

Postać Mateusza Szklarczyka budzi wiele kontrowersji w społeczeństwie - pełni wiele funkcji i stanowisk w dwóch samorządach w powiecie suskim - ponadto jest prezesem stowarzyszenia OSP, które ma swego rodzaju "układy" z Prezydentem RP i jego małżonką - co także budzi kontrowersje - bo spotkania w remizie odbywają się poza dostępem lokalnych mediów prasowych - ale ten wątek badają niezależni dziennikarze spoza powiatu.

Oświadczenie majątkowe złożone zgodnie z pieczęcią na dokumencie w dniu 26 lutego 2021 roku - zostało opublikowane w Biuletynie Informacji Publicznej dopiero dnia 7 września 2021 - czyli administrator nie śpieszyła się z publikacją tego dokumentu.

Postać Mateusza Szklarczyka budzi wiele kontrowersji w społeczeństwie - pełni wiele funkcji i stanowisk w dwóch samorządach w powiecie suskim - ponadto jest prezesem stowarzyszenia OSP, które ma swego rodzaju "układy" z Prezydentem RP i jego małżonką - co także budzi kontrowersje - bo spotkania w remizie odbywają się poza dostępem lokalnych mediów prasowych - ale ten wątek badają niezależni dziennikarze spoza powiatu.

Oświadczenie majątkowe złożone zgodnie z pieczęcią na dokumencie w dniu 26 lutego 2021 roku - zostało opublikowane w Biuletynie Informacji Publicznej dopiero dnia 7 września 2021 - czyli administrator nie śpieszyła się z publikacją tego dokumentu.

źródło: bip.malopolska.pl

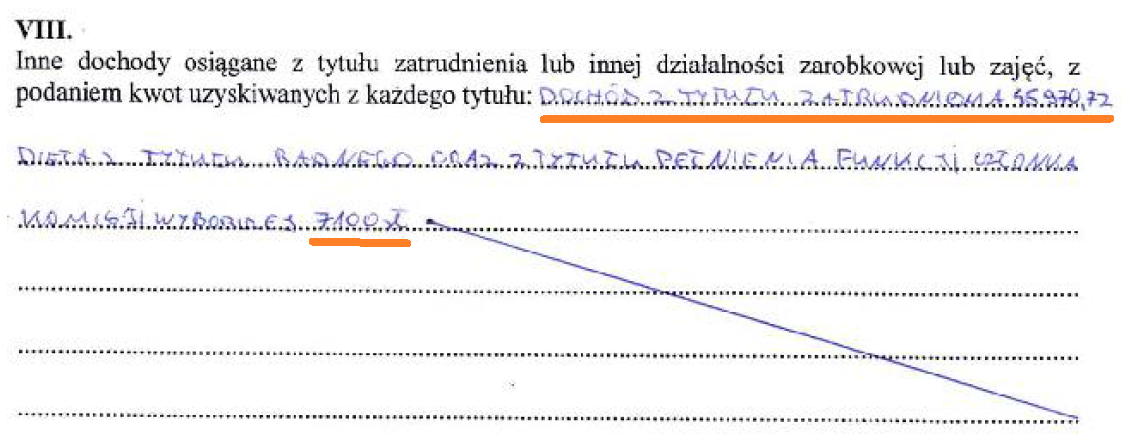

Mateusz Szklarczyk, jako radny rady miejskiej w gminie miejskiej Sucha Beskidzka - uzyskał za rok 2020 wynagrodzenie w wysokości? - Otóż! Trudno się doczytać z "magisterskiego pisma":

Dla własnej wygody - Mateusz Szklarczyk połączył dochody z tytułu pełnienia funkcji radnego w samorządzie Suchej Beskidzkiej - z pełnieniem funkcji w komisji wyborczej - wskazując ogółem 7100 zł.

Co dalej? - Otóż - przez cały rok 2020 - uzbierał na koniec roku zaledwie 10000 złotych w walucie polskiej - co nie jest jakimś cudem oszczędności.

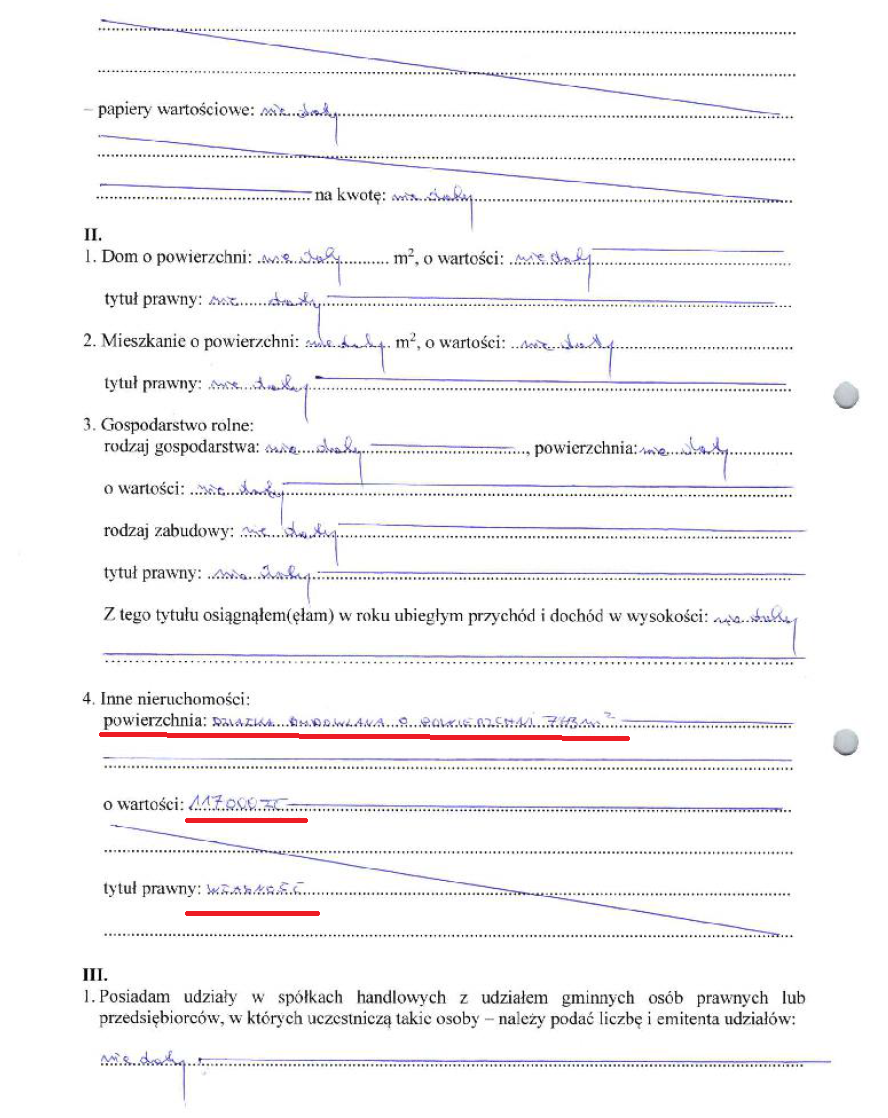

Jakim pojazdem samochodowym porusza się Mateusz Szklarczyk? - Otóż według oświadczenia majątkowego za rok 2020 - jest to Seat Leon rocznik 2007 - dość przeciętnie, jak na jednego z liderów w samorządzie gminy miejskiej Sucha Beskidzka.

Mateusz Szklarczyk od początku kadencji samorządowej 2018-2023 - nieustannie pnie się na drabince urzędniczej - od pracownika administracyjnego - po podinspektora w Urzędzie Miejskim Makowa Podhalańskiego.

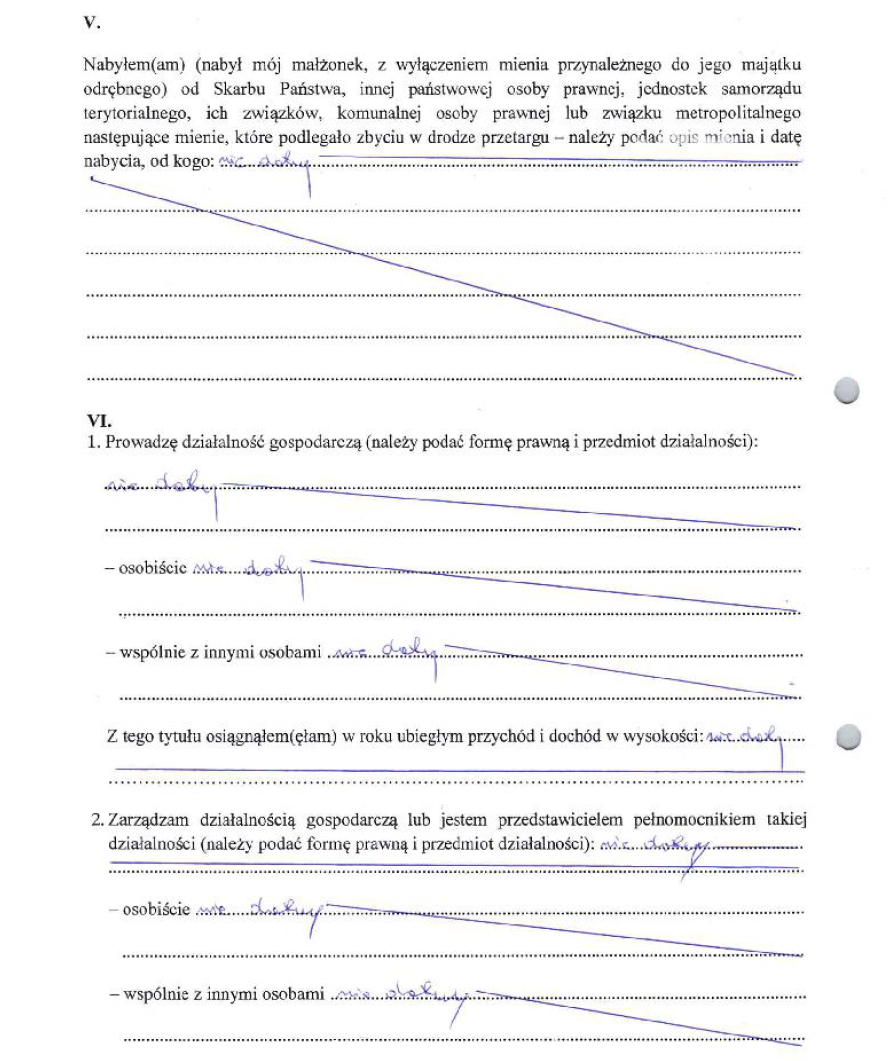

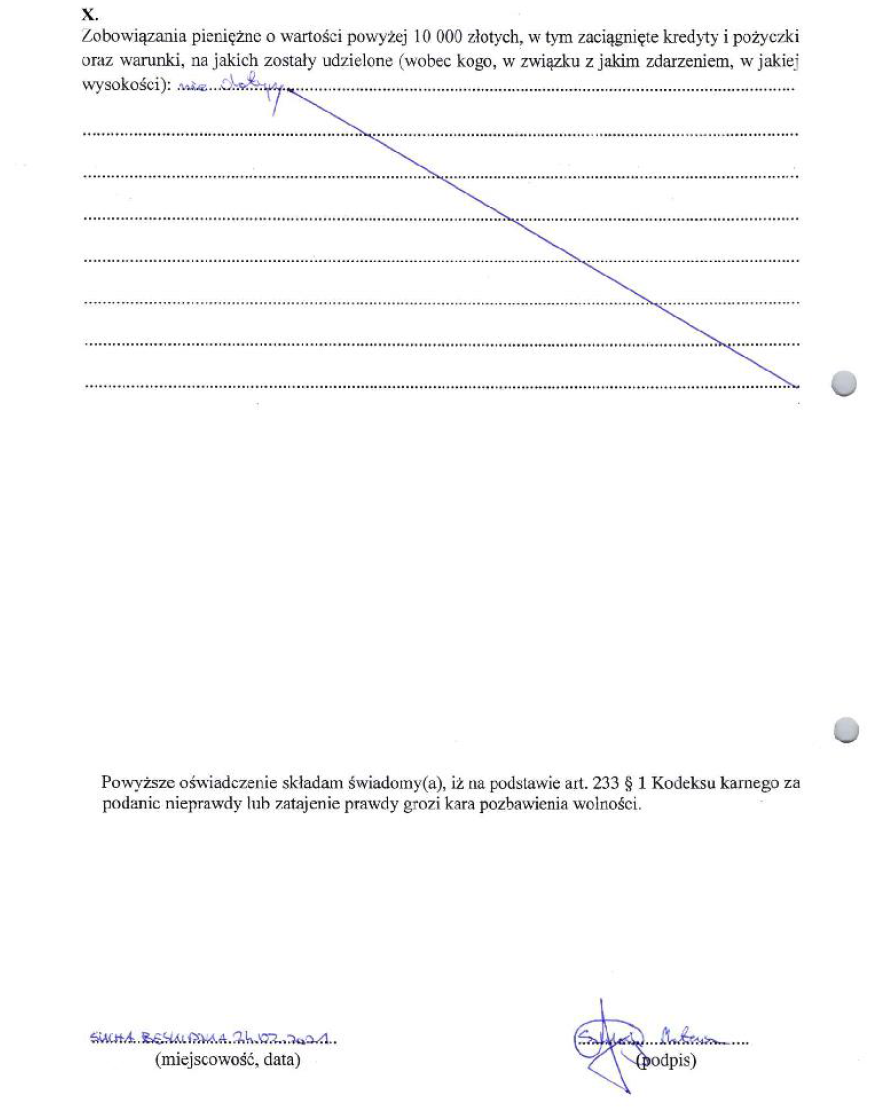

Pismo odręczne świadczy o człowieku! Cytat: "W nauce psychologii pismo jest jednym ze środków poznania, nie jedynym, jest symptomem świadczącym o predyspozycjach, np. motorycznych, emocjonalnych, czasami o zaburzeniach organicznych lub funkcjonalnych osoby badanej." /przekierowanie/ [METODY BADAŃ PISMA RĘCZNEGO]. - Czy, kiedykolwiek ktokolwiek badał pismo Mateusza Szklarczyka - nie wiadomo - ale sposób wypełnienia oświadczenia majątkowego może sugerować, że nie chodziło o maksymalne uwypuklenie treści.

Plusy Mateusza Szklarczyka - wzejdzie tam, gdzie go nie posieją - w jego przypadku - to dobra prognoza, jako samorządowca. Nabierze doświadczenia w pracy samorządowej - w dwóch sąsiadujących gminach, których burmistrzowie nie pałają nadmierną wzajemną sympatią. Biorąc pod uwagę fakt, że od wielu lat działa w OSP - nadaje to jego osobie dość pozytywnej otoczki. - Tylko, że w RP jest taki strażak ochotnik - Waldemar Pawlak, który jako premier, jako polityk - nie zapisał się chlubnymi zgłoskami. Cóż - do OSP w powiecie suskim można się odnosić w wieloraki sposób - jednak bezwzględnie należy im się szacunek za służbę lokalnym społeczeństwom.

Nie można natomiast napisać, że Mateusz Szklarczyk przestrzega porządku prawnego RP i UE - zwłaszcza w sferze praw prasy - o czym, jeszcze wkrótce będzie można przeczytać. Transparentność działalności Mateusza Szklarczyka, jako prezesa stowarzyszenia OSP - pozostawia wiele do życzenia - zapewne nie uniknie kontroli.

POLECANE: Mateusz Szklarczyk - radny gminy Sucha Beskidzka, prezes stowarzyszenia, pracownik urzędu miejskiego - co oświadcza, co posiada i kim jest w społeczeństwie. Mało posiada - nie wiele zarabia ale ma się dobrze;

OŚWIADCZENIA MAJĄTKOWE MATEUSZA SZKLARCZYKA /przekierowanie/ BIULETYN INFORMACJI PUBLICZNEJ URZĘDU MIASTA SUCHA BESKIDZKA;

Mateusz Szklarczyk, jako radny rady miejskiej w gminie miejskiej Sucha Beskidzka - uzyskał za rok 2020 wynagrodzenie w wysokości? - Otóż! Trudno się doczytać z "magisterskiego pisma":

Dla własnej wygody - Mateusz Szklarczyk połączył dochody z tytułu pełnienia funkcji radnego w samorządzie Suchej Beskidzkiej - z pełnieniem funkcji w komisji wyborczej - wskazując ogółem 7100 zł.

Co dalej? - Otóż - przez cały rok 2020 - uzbierał na koniec roku zaledwie 10000 złotych w walucie polskiej - co nie jest jakimś cudem oszczędności.

Jakim pojazdem samochodowym porusza się Mateusz Szklarczyk? - Otóż według oświadczenia majątkowego za rok 2020 - jest to Seat Leon rocznik 2007 - dość przeciętnie, jak na jednego z liderów w samorządzie gminy miejskiej Sucha Beskidzka.

Mateusz Szklarczyk od początku kadencji samorządowej 2018-2023 - nieustannie pnie się na drabince urzędniczej - od pracownika administracyjnego - po podinspektora w Urzędzie Miejskim Makowa Podhalańskiego.

Pismo odręczne świadczy o człowieku! Cytat: "W nauce psychologii pismo jest jednym ze środków poznania, nie jedynym, jest symptomem świadczącym o predyspozycjach, np. motorycznych, emocjonalnych, czasami o zaburzeniach organicznych lub funkcjonalnych osoby badanej." /przekierowanie/ [METODY BADAŃ PISMA RĘCZNEGO]. - Czy, kiedykolwiek ktokolwiek badał pismo Mateusza Szklarczyka - nie wiadomo - ale sposób wypełnienia oświadczenia majątkowego może sugerować, że nie chodziło o maksymalne uwypuklenie treści.

Plusy Mateusza Szklarczyka - wzejdzie tam, gdzie go nie posieją - w jego przypadku - to dobra prognoza, jako samorządowca. Nabierze doświadczenia w pracy samorządowej - w dwóch sąsiadujących gminach, których burmistrzowie nie pałają nadmierną wzajemną sympatią. Biorąc pod uwagę fakt, że od wielu lat działa w OSP - nadaje to jego osobie dość pozytywnej otoczki. - Tylko, że w RP jest taki strażak ochotnik - Waldemar Pawlak, który jako premier, jako polityk - nie zapisał się chlubnymi zgłoskami. Cóż - do OSP w powiecie suskim można się odnosić w wieloraki sposób - jednak bezwzględnie należy im się szacunek za służbę lokalnym społeczeństwom.

Nie można natomiast napisać, że Mateusz Szklarczyk przestrzega porządku prawnego RP i UE - zwłaszcza w sferze praw prasy - o czym, jeszcze wkrótce będzie można przeczytać. Transparentność działalności Mateusza Szklarczyka, jako prezesa stowarzyszenia OSP - pozostawia wiele do życzenia - zapewne nie uniknie kontroli.

POLECANE: Mateusz Szklarczyk - radny gminy Sucha Beskidzka, prezes stowarzyszenia, pracownik urzędu miejskiego - co oświadcza, co posiada i kim jest w społeczeństwie. Mało posiada - nie wiele zarabia ale ma się dobrze;

OŚWIADCZENIA MAJĄTKOWE MATEUSZA SZKLARCZYKA /przekierowanie/ BIULETYN INFORMACJI PUBLICZNEJ URZĘDU MIASTA SUCHA BESKIDZKA;

Ustawa o samorządzie gminnym:

Art. 24h. [Oświadczenia majątkowe]

1. Radny, wójt, zastępca wójta, sekretarz gminy, skarbnik gminy, kierownik jednostki organizacyjnej gminy, osoba zarządzająca i członek organu zarządzającego gminną osobą prawną oraz osoba wydająca decyzje administracyjne w imieniu wójta są obowiązani do złożenia oświadczenia o swoim stanie majątkowym, zwanego dalej "oświadczeniem majątkowym". Oświadczenie majątkowe dotyczy ich majątku odrębnego oraz majątku objętego małżeńską wspólnością majątkową. Oświadczenie majątkowe zawiera informacje o:

1) zasobach pieniężnych, nieruchomościach, udziałach i akcjach w spółkach handlowych oraz o nabyciu od Skarbu Państwa, innej państwowej osoby prawnej, jednostek samorządu terytorialnego, ich związków, komunalnej osoby prawnej lub od związku metropolitalnego mienia, które podlegało zbyciu w drodze przetargu, a także dane o prowadzeniu działalności gospodarczej oraz dotyczące zajmowania stanowisk w spółkach handlowych;

2) dochodach osiąganych z tytułu zatrudnienia lub innej działalności zarobkowej lub zajęć, z podaniem kwot uzyskiwanych z każdego tytułu;

3) mieniu ruchomym o wartości powyżej 10 000 złotych;

4) zobowiązaniach pieniężnych o wartości powyżej 10 000 złotych, w tym zaciągniętych kredytach i pożyczkach oraz warunkach, na jakich zostały udzielone.

2. Osoba składająca oświadczenie majątkowe określa w nim przynależność poszczególnych składników majątkowych, dochodów i zobowiązań do majątku odrębnego i majątku objętego małżeńską wspólnością majątkową.

3. Oświadczenie majątkowe wraz z kopią swojego zeznania o wysokości osiągniętego dochodu w roku podatkowym (PIT) za rok poprzedni i jego korektą składają w dwóch egzemplarzach:

1) radny - przewodniczącemu rady gminy;

2) wójt, przewodniczący rady gminy - wojewodzie;

3) zastępca wójta, sekretarz gminy, skarbnik gminy, kierownik jednostki organizacyjnej gminy, osoba zarządzająca i członek organu zarządzającego gminną osobą prawną oraz osoba wydająca decyzje administracyjne w imieniu wójta - wójtowi.

4. Radny i wójt składają pierwsze oświadczenie majątkowe w terminie 30 dni od dnia złożenia ślubowania. Do pierwszego oświadczenia majątkowego radny jest obowiązany dołączyć informację o sposobie i terminie zaprzestania prowadzenia działalności gospodarczej z wykorzystaniem mienia gminy, w której uzyskał mandat, a wójt informację o zaprzestaniu prowadzenia działalności gospodarczej, jeżeli taką działalność prowadzili przed dniem wyboru. Kolejne oświadczenia majątkowe są składane przez radnego i wójta co roku do dnia 30 kwietnia, według stanu na dzień 31 grudnia roku poprzedniego, oraz na 2 miesiące przed upływem kadencji.

5. Zastępca wójta, sekretarz gminy, skarbnik gminy, kierownik jednostki organizacyjnej gminy, osoba zarządzająca i członek organu zarządzającego gminną osobą prawną oraz osoba wydająca decyzje administracyjne w imieniu wójta składają pierwsze oświadczenie majątkowe w terminie 30 dni od dnia powołania na stanowisko lub od dnia zatrudnienia. Do pierwszego oświadczenia majątkowego zastępca wójta, sekretarz gminy, skarbnik gminy, kierownik jednostki organizacyjnej gminy, osoba zarządzająca i członek organu zarządzającego gminną osobą prawną oraz osoba wydająca decyzje administracyjne w imieniu wójta są obowiązani dołączyć informację o sposobie i terminie zaprzestania prowadzenia działalności gospodarczej, jeżeli prowadzili ją przed dniem powołania lub zatrudnienia. Kolejne oświadczenia majątkowe są składane przez nich co roku do dnia 30 kwietnia, według stanu na dzień 31 grudnia roku poprzedniego, oraz w dniu odwołania ze stanowiska lub rozwiązania umowy o pracę.

5a. Jeżeli terminy określone w ust. 4 lub 5 nie zostaną dotrzymane, odpowiednio, przewodniczący rady gminy, wojewoda lub wójt w terminie 14 dni od dnia stwierdzenia niedotrzymania terminu wzywa osobę, która nie złożyła oświadczenia do jego niezwłocznego złożenia wyznaczając dodatkowy czternastodniowy termin. Termin ten liczy się od dnia skutecznego dostarczenia wezwania.

6. Analizy danych zawartych w oświadczeniu majątkowym dokonują osoby, którym złożono oświadczenie majątkowe. Osoby, którym złożono oświadczenie majątkowe, przekazują jeden egzemplarz urzędowi skarbowemu właściwemu ze względu na miejsce zamieszkania osoby składającej oświadczenie majątkowe. Oświadczenie majątkowe przechowuje się przez 6 lat.

7. Analizy danych zawartych w oświadczeniu majątkowym dokonuje również naczelnik urzędu skarbowego właściwy ze względu na miejsce zamieszkania osoby składającej oświadczenie majątkowe. Analizując oświadczenie majątkowe, naczelnik urzędu skarbowego uwzględnia również zeznanie o wysokości osiągniętego dochodu w roku podatkowym (PIT) małżonka osoby składającej oświadczenie.

8. Podmiot dokonujący analizy, o której mowa w ust. 6 i 7, jest uprawniony do porównania treści analizowanego oświadczenia majątkowego oraz załączonej kopii zeznania o wysokości osiągniętego dochodu w roku podatkowym (PIT) z treścią uprzednio złożonych oświadczeń majątkowych oraz z dołączonymi do nich kopiami zeznań o wysokości osiągniętego dochodu w roku podatkowym (PIT).

9. W przypadku podejrzenia, że osoba składająca oświadczenie majątkowe podała w nim nieprawdę lub zataiła prawdę, podmiot dokonujący analizy oświadczenia występuje do Centralnego Biura Antykorupcyjnego z wnioskiem o kontrolę jej oświadczenia majątkowego.

10. (uchylony).

11. Do postępowania w sprawie kontroli oświadczenia majątkowego stosuje się odpowiednio przepisy ustawy z dnia 9 czerwca 2006 r. o Centralnym Biurze Antykorupcyjnym (Dz. U. z 2018 r. poz. 2104 i 2399 oraz z 2019 r. poz. 53 i 125).

12. Podmiot dokonujący analizy oświadczeń majątkowych w terminie do dnia 30 października każdego roku przedstawia radzie gminy informację o:

1) osobach, które nie złożyły oświadczenia majątkowego lub złożyły je po terminie;

2) nieprawidłowościach stwierdzonych w analizowanych oświadczeniach majątkowych wraz z ich opisem i wskazaniem osób, które złożyły nieprawidłowe oświadczenia;

3) działaniach podjętych w związku z nieprawidłowościami stwierdzonymi w analizowanych oświadczeniach majątkowych.

13. Prezes Rady Ministrów określi, w drodze rozporządzenia, wzór formularza oświadczenia majątkowego radnego oraz wzór formularza oświadczenia majątkowego wójta, zastępcy wójta, sekretarza gminy, skarbnika gminy, kierownika jednostki organizacyjnej gminy, osoby zarządzającej i członka organu zarządzającego gminną osobą prawną oraz osoby wydającej decyzje administracyjne w imieniu wójta, uwzględniając zakazy określone w odniesieniu do tych osób w przepisach ustawy z dnia 21 sierpnia 1997 r. o ograniczeniu prowadzenia działalności gospodarczej przez osoby pełniące funkcje publiczne (Dz. U. z 2017 r. poz. 1393).

Art. 24i. [Jawność oświadczeń majątkowych]

1. Informacje zawarte w oświadczeniu majątkowym są jawne, z wyłączeniem informacji o adresie zamieszkania składającego oświadczenie oraz o miejscu położenia nieruchomości.

2. Wojewoda i przewodniczący rady gminy przekazują wójtowi kopie oświadczeń majątkowych, które im złożono.

3. Jawne informacje zawarte w oświadczeniach majątkowych są udostępniane w Biuletynie Informacji Publicznej, o którym mowa w ustawie z dnia 6 września 2001 r. o dostępie do informacji publicznej (Dz. U. z 2018 r. poz. 1330 i 1669).

źródło: bip.malopolska.pl

Publikacja:

Maria Moczydlak

Maria Moczydlak redaktor naczelna / wydawca prasowy suskiDlaWas.info F.U.H. Maria M. Maria Moczydlak

Więcej od - Maria Moczydlak

Zobacz również:

Wyniki w wyborach Burmistrza Miasta Sucha Beskidzka...

Wyniki w wyborach Burmistrza Miasta Sucha Beskidzka...

SUCHA BESKIDZKA. - LISTA KANDYDATÓW W WYBORACH SAMORZĄDOWYCH 2024 ROKU...

SUCHA BESKIDZKA. - LISTA KANDYDATÓW W WYBORACH SAMORZĄDOWYCH 2024 ROKU...

Prokuratura Regionalna w Krakowie: Akt oskarżenia w sprawie śledztwa, ...

Prokuratura Regionalna w Krakowie: Akt oskarżenia w sprawie śledztwa, ...

KP PSP w Suchej Beskidzkiej - pierwsze strażackie podsumowanie roku 20...

KP PSP w Suchej Beskidzkiej - pierwsze strażackie podsumowanie roku 20...

Strażackie podsumowanie zdarzeń w okresie bożonarodzeniowo-noworocznym...

Strażackie podsumowanie zdarzeń w okresie bożonarodzeniowo-noworocznym...

ZOZ w Suchej Beskidzkiej realizuje program „Dobry posiłek w szpitalu” ...

ZOZ w Suchej Beskidzkiej realizuje program „Dobry posiłek w szpitalu” ...

Wiadomo - dlaczego, burmistrz gminy Maków Podhalański zaciąga kredyt a...

Wiadomo - dlaczego, burmistrz gminy Maków Podhalański zaciąga kredyt a...

Samorządowe zimowe utrzymanie dróg powiatowych w powiecie suskim oraz ...

Samorządowe zimowe utrzymanie dróg powiatowych w powiecie suskim oraz ...

Napisz komentarz

Komentujesz jako: Gość Facebook Zaloguj