To, ostatnie oświadczenie majątkowe, jakie zostało opublikowane w Biuletynie Informacji Publicznej Urzędu Gminy Jordanów [wiejskiej gminy] za rok 2020 - po interwencji prasowej - na życzenie czytelników, którzy kontrolują przestrzeń publiczną działalności jednostek samorządu terytorialnego w powiecie suskim. - Brak opublikowanego w BIP oświadczenia majątkowego - wójta Artura Kudzi, będącego przedstawicielem w gminie partii politycznej Prawo i Sprawiedliwość [tak kandydował w wyborach samorządowych jesienią 2018 roku] - ograniczał kontrolę społeczną nad działalnością publiczną urzędnika, któremu wadzi jakakolwiek kontrola - szczególnie prasowa, którą ustanowił Sejm Rzeczypospolitej Polskiej i potwierdził Sąd Najwyższy - w celu zapobiegania nadużyciom władzy na każdym szczeblu administracji publicznej.

To, ostatnie oświadczenie majątkowe, jakie zostało opublikowane w Biuletynie Informacji Publicznej Urzędu Gminy Jordanów [wiejskiej gminy] za rok 2020 - po interwencji prasowej - na życzenie czytelników, którzy kontrolują przestrzeń publiczną działalności jednostek samorządu terytorialnego w powiecie suskim. - Brak opublikowanego w BIP oświadczenia majątkowego - wójta Artura Kudzi, będącego przedstawicielem w gminie partii politycznej Prawo i Sprawiedliwość [tak kandydował w wyborach samorządowych jesienią 2018 roku] - ograniczał kontrolę społeczną nad działalnością publiczną urzędnika, któremu wadzi jakakolwiek kontrola - szczególnie prasowa, którą ustanowił Sejm Rzeczypospolitej Polskiej i potwierdził Sąd Najwyższy - w celu zapobiegania nadużyciom władzy na każdym szczeblu administracji publicznej.

| Źródło: suskiDlaWas.info / Urząd Gminy Jordanów / bip.malopolska.pl / cert.pl

Artur Kudzia, wójt gminy Jordanów - oświadczenie majątkowe za rok 2020 i nie tylko... - warto to wiedzieć

To, ostatnie oświadczenie majątkowe, jakie zostało opublikowane w Biuletynie Informacji Publicznej Urzędu Gminy Jordanów [wiejskiej gminy] za rok 2020 - po interwencji prasowej - na życzenie czytelników, którzy kontrolują przestrzeń publiczną działalności jednostek samorządu terytorialnego w powiecie suskim. - Brak opublikowanego w BIP oświadczenia majątkowego - wójta Artura Kudzi, będącego przedstawicielem w gminie partii politycznej Prawo i Sprawiedliwość [tak kandydował w wyborach samorządowych jesienią 2018 roku] - ograniczał kontrolę społeczną nad działalnością publiczną urzędnika, któremu wadzi jakakolwiek kontrola - szczególnie prasowa, którą ustanowił Sejm Rzeczypospolitej Polskiej i potwierdził Sąd Najwyższy - w celu zapobiegania nadużyciom władzy na każdym szczeblu administracji publicznej.

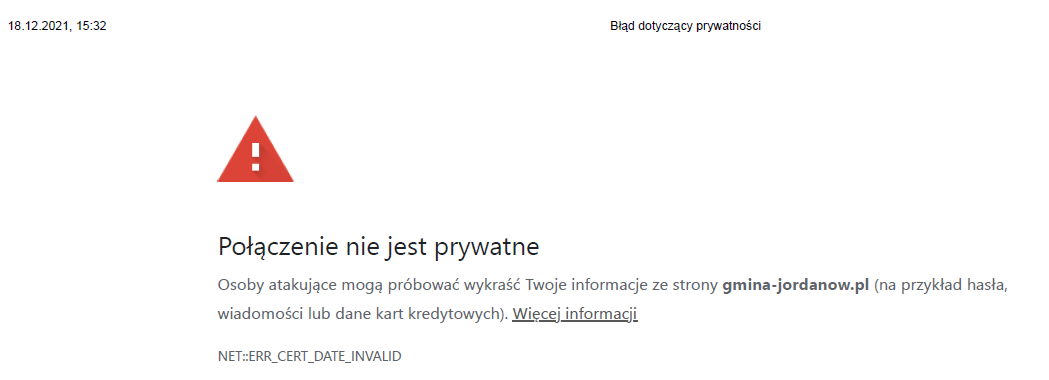

Grudzień 2021 roku - a w BIP pustka tam, gdzie powinno być opublikowane oświadczenie majątkowe Artura Kudzi kierującego Urzędem Gminy Jordanów. wójta gminy. - To spowodowało, że czytelnicy wysłali sygnał do redakcji, że "coś" jest nie w porządku, lub wójt ukrywa celowo takie oświadczenie. - Trzeba było interwencji prasowej - bo społeczeństwo zaczęło szukać - ale... - okazało się, że doszło do nieoczekiwanych sytuacji ze stroną internetową finansowaną ze środków publicznych Urzędu Gminy Jordanów, która do roku 2020 działała bez postanowienia właściwego sądu okręgowego w przestępstwie art. 45 Ustawy prawo prasowe - wobec czego także trzeba było interwencji prasowej!

W takiej sytuacji, kiedy różne poziomy obecnej władzy w państwie - zaglądają obywatelom do telefonów, komputerów - trzeba mieć uwagę na wszelkie strony JST, które mogą wykradać informacje z prywatnych komputerów i telefonów z możliwością korzystania z internetu - bo, jak widać na powyższym przykładzie - nic nie jest tak, jak powinno - bynajmniej u wójta Artura Kudzi. - Tym problemem zajmuje się oczywiście CERT Polska! - Wszelkie tego typu incydenty - należy zgłaszać bezzwłocznie - bo wójt Artur Kudzia - to, urzędnik o bardzo nietransparentnej osobowości - na co prasa zbiera dowody, aby w kampanii wyborczej w roku 2023 pokazać społeczeństwu skalę nieprawidłowości, jakich dopuszczają się urzędnicy - politycy - za publiczne pieniądze!

"Indoktrynacja - wpajanie społeczeństwu określonych poglądów politycznych, zgodnych z interesami rządzących grup społecznych przy pomocy nieustępliwej propagandy za pośrednictwem środków masowego przekazu oraz systemu oświaty." [źródło: edukuj.pl]

źródło: archiwum Urzędu Gminy Jordanów / redakcja zakreśliła twarze nieletnich uczniów i nauczycieli

- To bardzo ważne - jak, społeczeństwo kontroluje urzędników - bo, władza nie jest dana samorządowcom na wieczność! To, nie monarchia! - To, nie reżim totalitarny, aby urzędnicy samorządowi nadużywali prawa i niedopełniali obowiązków - w tym informacyjnych wobec prasy niezależnej od ich władzy! Art. 14 Konstytucji RP stanowi jasno - jakie jest prawo prasy - a jakie obowiązki mają urzędnicy wobec społeczeństwa - m.in. art. 11 Karty Praw Podstawowych UE, z której to unii - wójt Artur Kudzia czerpie pełnymi garściami fundusze europejskie.

W sprawie braku oświadczenia majątkowego do Urzędu Gminy Jordanów - 18 grudnia br. zostały wysłane pytania. - Wkrótce - bo już 23 grudnia 2021 roku - sekretarz gminy Jordanów Rafał Lubaszka - przesłał do redakcji informację o treści: "Uprzejmie informuje, że brak na stronie BIP Gminy Jordanów oświadczenia majątkowego Pana Wójta, nastąpiło w wyniku niedopełnienia obowiązków służbowych przez merytorycznie odpowiedzialnego za tą sprawę pracownika - samo oświadczenie zostało złożone w terminie do Wojewody Małopolskiego oraz przesłane do Urzędu Skarbowego. Błąd ten został naprawiony natychmiast po Pani zgłoszeniu. Oświadczenie znajduje się pod linkiem https://bip.malopolska.pl/ugjordanow,m,324930,2018-2023.html. Za powstałą sytuację przepraszam, a zarazem dziękuję za zwrócenie uwagi na to uchybienie."

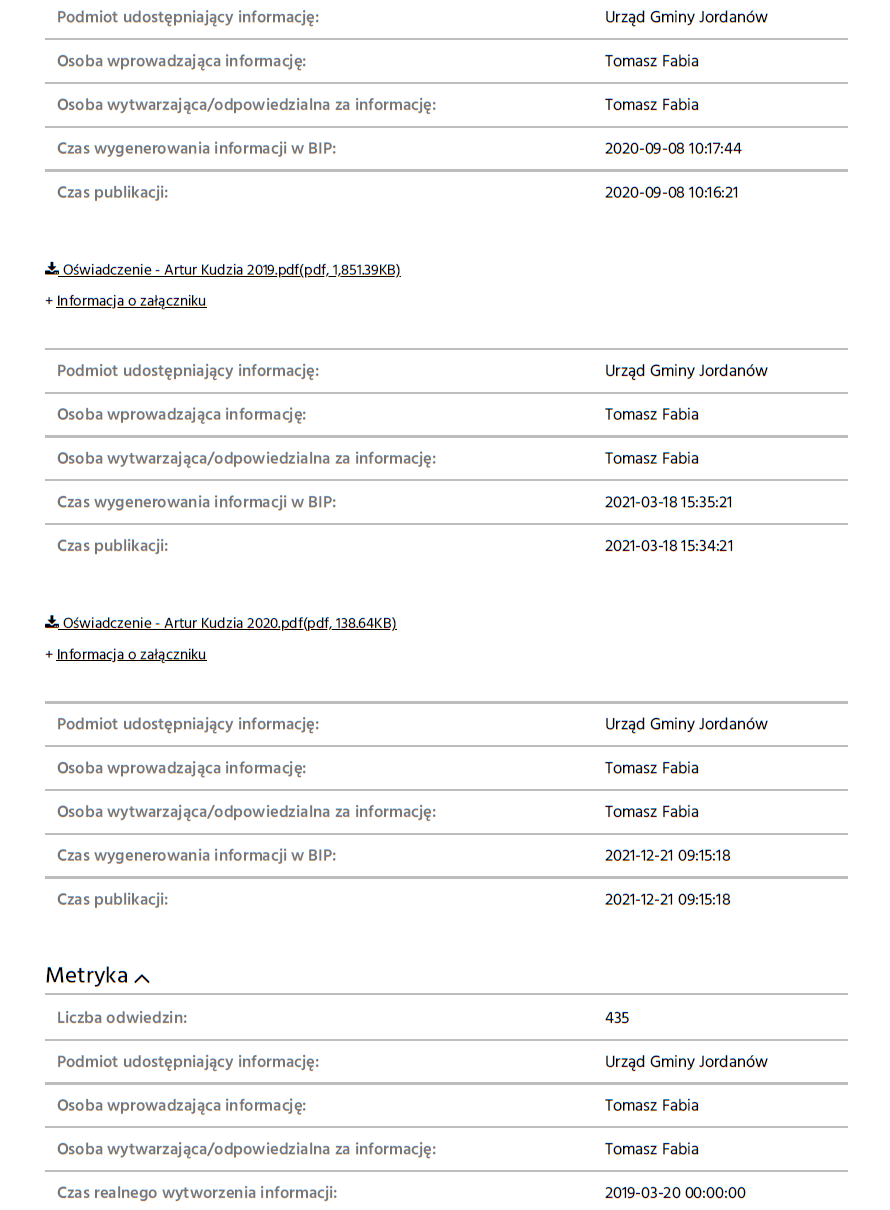

Niedopełnienie obowiązków przez merytorycznie odpowiedzialnego za tą sprawę pracownika! - Nie wskazano danych pracownika, nie ma też informacji na jakie sankcje ten pracownik zasłużył niedopełnieniem obowiązków. Poniżej jednak widnieje Tomasz Fabia, jako odpowiedzialny za wytworzenie i wprowadzenie informacji.

W Urzędzie Gminy Jordanów - być może panuje mobbing ze strony wójta - bo nie wiadomo czemu wytwarzający informację pisze z wielkiej litery "Wójta Gminy" - zamiast "wójta gminy". - To, bardzo protekcjonalne wobec obywateli, dla których wójt jest urzędnikiem mającym służyć społeczeństwu - a nie się wywyższać, jak to czyni Artur Kudzia w wielu sytuacjach! - Ale, nie od dzisiaj wiadomo, że ten wójt - podobnie, jak kilku pozostałych w powiecie suskim - wyżej noszą głowy - niż są ku temu powody! Ani wójt, ani gmina - w tym przypadku nie są imieniem i nazwiskiem składającego oświadczenie. - W języku polskim stanowiska, funkcje i zawody - piszemy z małej litery w środku zdania.

źródło: bip.malopolska.pl/ugjordanow

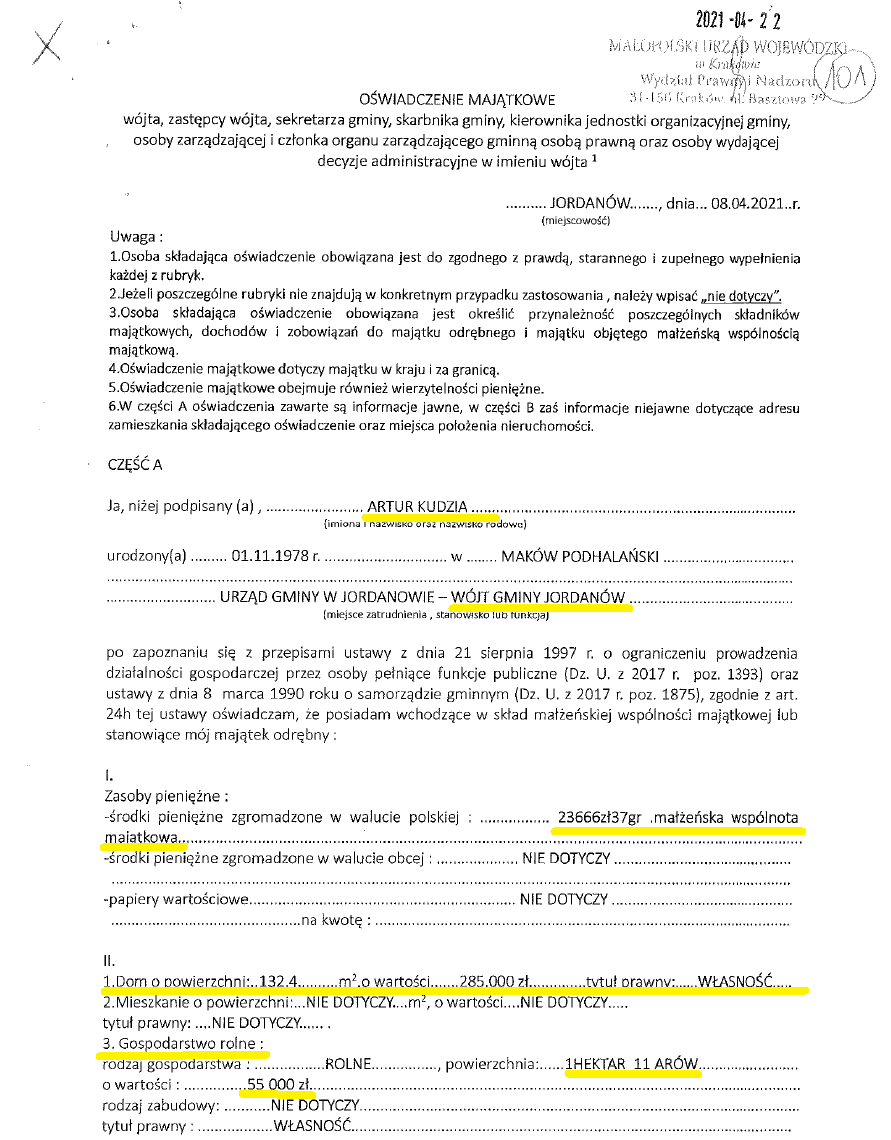

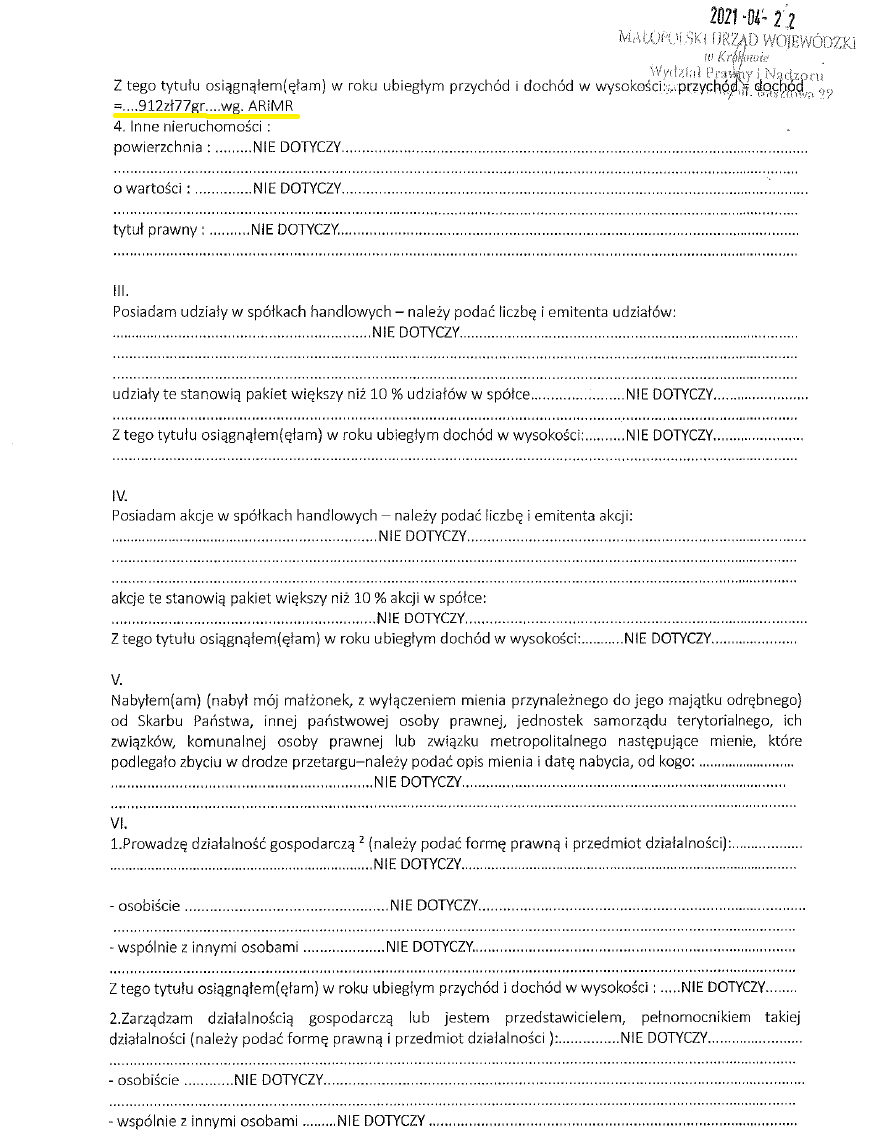

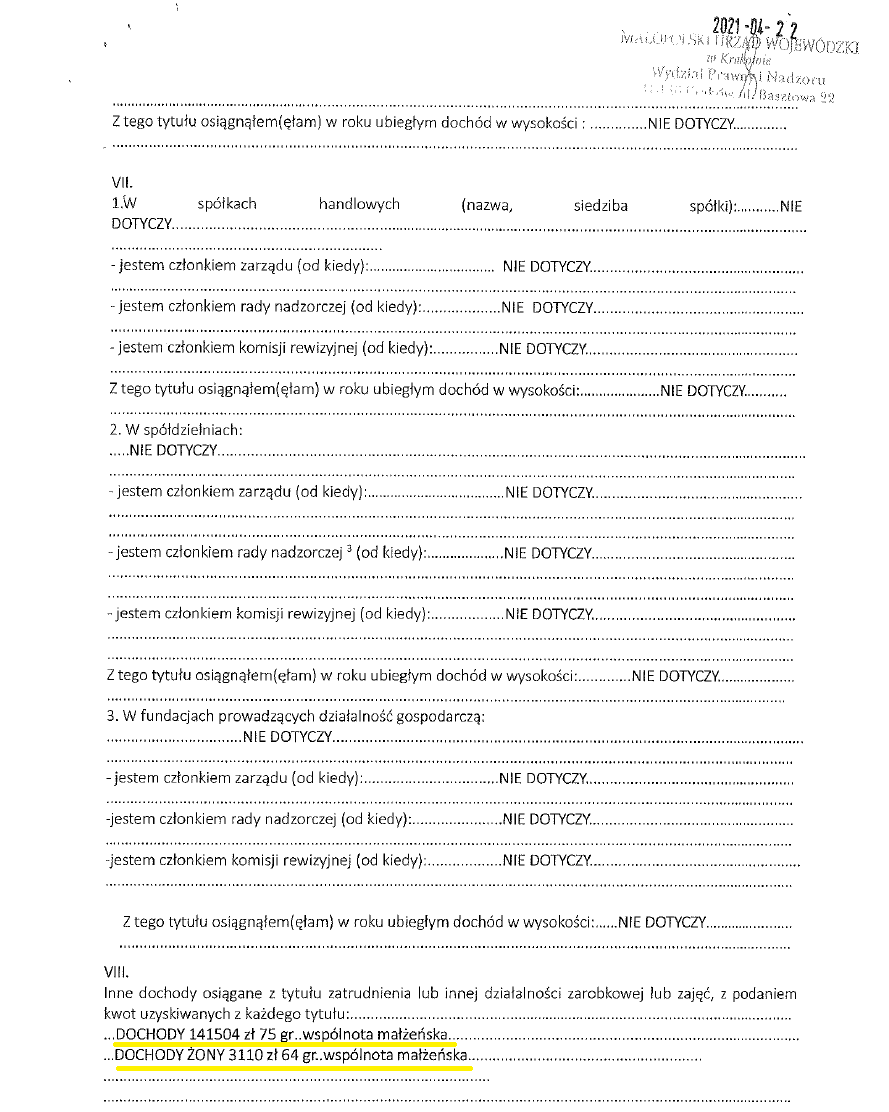

Teraz oświadczenie, jakie wójt Artur Kudzia złożył za rok 2020

* na żółto - zakreślenia redakcyjne - w BIP widnieją pełne dane adresowe - co narusza także prawo! Ale wójt Artur Kudzia - widocznie na to nie zwraca już uwagi! - Czy, on cokolwiek robi porządnie?

Wszystkie oświadczenia wójta gminy Jordanów za okres kadencji 2018-2023 /przekierowanie/ >> Biuletyn Informacji Publicznej >>.

- Czytelnicy, którzy lustrują oświadczenia samorządowców - bardzo często sygnalizują braki, nieprawidłowości, korekty - które, prasa także po ich sygnałach sprawdza. - Bywają interesującą lekturą - w świetle obietnic wyborczych, braku transparentności działalności - notorycznego tłumienia krytyki prasowej, jak to się dzieje w przypadku wójta Artura Kudzi - oraz wszechobecnej propagandy indoktrynacyjnej - jaką politycy na kierowniczych stanowiskach w jednostkach samorządu terytorialnego - prowadzą za publiczne środki finansowe - wbrew porządkowi prawnemu - wskazanemu art. 1 i 2 Ustawy Prawo prasowe.

Wkrótce będzie więcej o nieprawidłowościach w JST gminy wiejskiej Jordanów w zakresie naruszeń prawa UE, nielegalnej działalności wydawniczej finansowanej środkami publicznymi, nielegalnym transferze danych poza EOG! I jeszcze więcej - między innymi o radzie gminy Jordanów, niekompetencjach radnych, którzy nie dopełniają obowiązków i nadużywają prawa. - Będzie o tym, jak dyrektorzy szkół podstawowych transferują m.in. zdjęcia nieletnich uczniów, dane o uczniach - na prywatne komercyjne serwery poza EOG do USA, gdzie nie mają żadnej kontroli nad dalszym losem tych zdjęć, informacji o uczniach! Będzie o GOKSiP w Jordanowie - bo skala nieprawidłowości jest bardzo duża, za duża - a wójt Artur Kudzia nie podejmuje działań zmierzających do powstrzymania nielegalnych działań dyrektorów szkół, przedszkoli, GOKSiP - co może wskazywać na wyczerpanie znamion czynów określonych w art. 231 kodeksu karnego.

foto tytułowe: publiczne zasoby internetu - osoba publiczna Artur Kudzia

PRAWO

Więcej /przekierowanie/ CERT Polska;

POLECANE:

Artur Kudzia wójt gminy Jordanów obwieszcza - ale nikt o tym za bardzo nie wie;

Warty uwagi społecznej: protokół nr 21/2021 z XXI sesji rady gminy Jordanów z dnia 9 marca 2021 roku;

Co zrobi rada gminna gminy Jordanów z Deklaracją nr 1/19 z 30 maja 2019 roku po wyroku pod sygnaturą III SA/Gl 15/20 z 14 lipca br.? - Czy będzie w gminie z kolorami tęczy?;

Jaką politykę obejmie samorząd gminy wiejskiej Jordanów - w świetle uchylonej Deklaracji nr 1/19 Sejmiku Województwa Małopolskiego z dnia 29 kwietnia 2019 roku;

Komisariat Policji w Jordanowie z uchwałą rady gminy na dofinansowanie nowego SUV-a;

Wkrótce będzie więcej o nieprawidłowościach w JST gminy wiejskiej Jordanów w zakresie naruszeń prawa UE, nielegalnej działalności wydawniczej finansowanej środkami publicznymi, nielegalnym transferze danych poza EOG! I jeszcze więcej - między innymi o radzie gminy Jordanów, niekompetencjach radnych, którzy nie dopełniają obowiązków i nadużywają prawa. - Będzie o tym, jak dyrektorzy szkół podstawowych transferują m.in. zdjęcia nieletnich uczniów, dane o uczniach - na prywatne komercyjne serwery poza EOG do USA, gdzie nie mają żadnej kontroli nad dalszym losem tych zdjęć, informacji o uczniach! Będzie o GOKSiP w Jordanowie - bo skala nieprawidłowości jest bardzo duża, za duża - a wójt Artur Kudzia nie podejmuje działań zmierzających do powstrzymania nielegalnych działań dyrektorów szkół, przedszkoli, GOKSiP - co może wskazywać na wyczerpanie znamion czynów określonych w art. 231 kodeksu karnego.

foto tytułowe: publiczne zasoby internetu - osoba publiczna Artur Kudzia

PRAWO

Ustawa o samorządzie gminnym:

Art. 24h. [Oświadczenia majątkowe]

1. Radny, wójt, zastępca wójta, sekretarz gminy, skarbnik gminy, kierownik jednostki organizacyjnej gminy, osoba zarządzająca i członek organu zarządzającego gminną osobą prawną oraz osoba wydająca decyzje administracyjne w imieniu wójta są obowiązani do złożenia oświadczenia o swoim stanie majątkowym, zwanego dalej "oświadczeniem majątkowym". Oświadczenie majątkowe dotyczy ich majątku odrębnego oraz majątku objętego małżeńską wspólnością majątkową. Oświadczenie majątkowe zawiera informacje o:

1) zasobach pieniężnych, nieruchomościach, udziałach i akcjach w spółkach handlowych oraz o nabyciu od Skarbu Państwa, innej państwowej osoby prawnej, jednostek samorządu terytorialnego, ich związków, komunalnej osoby prawnej lub od związku metropolitalnego mienia, które podlegało zbyciu w drodze przetargu, a także dane o prowadzeniu działalności gospodarczej oraz dotyczące zajmowania stanowisk w spółkach handlowych;

2) dochodach osiąganych z tytułu zatrudnienia lub innej działalności zarobkowej lub zajęć, z podaniem kwot uzyskiwanych z każdego tytułu;

3) mieniu ruchomym o wartości powyżej 10 000 złotych;

4) zobowiązaniach pieniężnych o wartości powyżej 10 000 złotych, w tym zaciągniętych kredytach i pożyczkach oraz warunkach, na jakich zostały udzielone.

2. Osoba składająca oświadczenie majątkowe określa w nim przynależność poszczególnych składników majątkowych, dochodów i zobowiązań do majątku odrębnego i majątku objętego małżeńską wspólnością majątkową.

3. Oświadczenie majątkowe wraz z kopią swojego zeznania o wysokości osiągniętego dochodu w roku podatkowym (PIT) za rok poprzedni i jego korektą składają w dwóch egzemplarzach:

1) radny - przewodniczącemu rady gminy;

2) wójt, przewodniczący rady gminy - wojewodzie;

3) zastępca wójta, sekretarz gminy, skarbnik gminy, kierownik jednostki organizacyjnej gminy, osoba zarządzająca i członek organu zarządzającego gminną osobą prawną oraz osoba wydająca decyzje administracyjne w imieniu wójta - wójtowi.

4. Radny i wójt składają pierwsze oświadczenie majątkowe w terminie 30 dni od dnia złożenia ślubowania. Do pierwszego oświadczenia majątkowego radny jest obowiązany dołączyć informację o sposobie i terminie zaprzestania prowadzenia działalności gospodarczej z wykorzystaniem mienia gminy, w której uzyskał mandat, a wójt informację o zaprzestaniu prowadzenia działalności gospodarczej, jeżeli taką działalność prowadzili przed dniem wyboru. Kolejne oświadczenia majątkowe są składane przez radnego i wójta co roku do dnia 30 kwietnia, według stanu na dzień 31 grudnia roku poprzedniego, oraz na 2 miesiące przed upływem kadencji.

5. Zastępca wójta, sekretarz gminy, skarbnik gminy, kierownik jednostki organizacyjnej gminy, osoba zarządzająca i członek organu zarządzającego gminną osobą prawną oraz osoba wydająca decyzje administracyjne w imieniu wójta składają pierwsze oświadczenie majątkowe w terminie 30 dni od dnia powołania na stanowisko lub od dnia zatrudnienia. Do pierwszego oświadczenia majątkowego zastępca wójta, sekretarz gminy, skarbnik gminy, kierownik jednostki organizacyjnej gminy, osoba zarządzająca i członek organu zarządzającego gminną osobą prawną oraz osoba wydająca decyzje administracyjne w imieniu wójta są obowiązani dołączyć informację o sposobie i terminie zaprzestania prowadzenia działalności gospodarczej, jeżeli prowadzili ją przed dniem powołania lub zatrudnienia. Kolejne oświadczenia majątkowe są składane przez nich co roku do dnia 30 kwietnia, według stanu na dzień 31 grudnia roku poprzedniego, oraz w dniu odwołania ze stanowiska lub rozwiązania umowy o pracę.

5a. Jeżeli terminy określone w ust. 4 lub 5 nie zostaną dotrzymane, odpowiednio, przewodniczący rady gminy, wojewoda lub wójt w terminie 14 dni od dnia stwierdzenia niedotrzymania terminu wzywa osobę, która nie złożyła oświadczenia do jego niezwłocznego złożenia wyznaczając dodatkowy czternastodniowy termin. Termin ten liczy się od dnia skutecznego dostarczenia wezwania.

6. Analizy danych zawartych w oświadczeniu majątkowym dokonują osoby, którym złożono oświadczenie majątkowe. Osoby, którym złożono oświadczenie majątkowe, przekazują jeden egzemplarz urzędowi skarbowemu właściwemu ze względu na miejsce zamieszkania osoby składającej oświadczenie majątkowe. Oświadczenie majątkowe przechowuje się przez 6 lat.

7. Analizy danych zawartych w oświadczeniu majątkowym dokonuje również naczelnik urzędu skarbowego właściwy ze względu na miejsce zamieszkania osoby składającej oświadczenie majątkowe. Analizując oświadczenie majątkowe, naczelnik urzędu skarbowego uwzględnia również zeznanie o wysokości osiągniętego dochodu w roku podatkowym (PIT) małżonka osoby składającej oświadczenie.

8. Podmiot dokonujący analizy, o której mowa w ust. 6 i 7, jest uprawniony do porównania treści analizowanego oświadczenia majątkowego oraz załączonej kopii zeznania o wysokości osiągniętego dochodu w roku podatkowym (PIT) z treścią uprzednio złożonych oświadczeń majątkowych oraz z dołączonymi do nich kopiami zeznań o wysokości osiągniętego dochodu w roku podatkowym (PIT).

9. W przypadku podejrzenia, że osoba składająca oświadczenie majątkowe podała w nim nieprawdę lub zataiła prawdę, podmiot dokonujący analizy oświadczenia występuje do Centralnego Biura Antykorupcyjnego z wnioskiem o kontrolę jej oświadczenia majątkowego.

10. (uchylony).

11. Do postępowania w sprawie kontroli oświadczenia majątkowego stosuje się odpowiednio przepisy ustawy z dnia 9 czerwca 2006 r. o Centralnym Biurze Antykorupcyjnym (Dz. U. z 2018 r. poz. 2104 i 2399 oraz z 2019 r. poz. 53 i 125).

12. Podmiot dokonujący analizy oświadczeń majątkowych w terminie do dnia 30 października każdego roku przedstawia radzie gminy informację o:

1) osobach, które nie złożyły oświadczenia majątkowego lub złożyły je po terminie;

2) nieprawidłowościach stwierdzonych w analizowanych oświadczeniach majątkowych wraz z ich opisem i wskazaniem osób, które złożyły nieprawidłowe oświadczenia;

3) działaniach podjętych w związku z nieprawidłowościami stwierdzonymi w analizowanych oświadczeniach majątkowych.

13. Prezes Rady Ministrów określi, w drodze rozporządzenia, wzór formularza oświadczenia majątkowego radnego oraz wzór formularza oświadczenia majątkowego wójta, zastępcy wójta, sekretarza gminy, skarbnika gminy, kierownika jednostki organizacyjnej gminy, osoby zarządzającej i członka organu zarządzającego gminną osobą prawną oraz osoby wydającej decyzje administracyjne w imieniu wójta, uwzględniając zakazy określone w odniesieniu do tych osób w przepisach ustawy z dnia 21 sierpnia 1997 r. o ograniczeniu prowadzenia działalności gospodarczej przez osoby pełniące funkcje publiczne (Dz. U. z 2017 r. poz. 1393).

Art. 24i. [Jawność oświadczeń majątkowych]

1. Informacje zawarte w oświadczeniu majątkowym są jawne, z wyłączeniem informacji o adresie zamieszkania składającego oświadczenie oraz o miejscu położenia nieruchomości.

2. Wojewoda i przewodniczący rady gminy przekazują wójtowi kopie oświadczeń majątkowych, które im złożono.

3. Jawne informacje zawarte w oświadczeniach majątkowych są udostępniane w Biuletynie Informacji Publicznej, o którym mowa w ustawie z dnia 6 września 2001 r. o dostępie do informacji publicznej (Dz. U. z 2018 r. poz. 1330 i 1669).

Obowiązek wobec bezpiecznej sieci

Zespół CERT Polska działa w strukturach NASK – Państwowego Instytutu Badawczego, prowadzącego działalność naukową, krajowy rejestr domen .pl i dostarczającego zaawansowane usługi teleinformatyczne. CERT Polska to pierwszy powstały w Polsce zespół reagowania na incydenty. Dzięki prężnej działalności od 1996 roku w środowisku zespołów reagujących, stał się rozpoznawalnym i doświadczonym podmiotem w dziedzinie bezpieczeństwa komputerowego.

Od początku istnienia zespołu rdzeniem działalności jest obsługa incydentów bezpieczeństwa i współpraca z podobnymi jednostkami na całym świecie, zarówno w działalności operacyjnej, jak i badawczo-wdrożeniowej. Od 1998 roku CERT Polska jest członkiem międzynarodowego forum zrzeszającego zespoły reagujące – FIRST, a od roku 2000 należy do grupy roboczej europejskich zespołów reagujących – TERENA TF-CSIRT i działającej przy niej organizacji Trusted Introducer. W 2005 roku z inicjatywy CERT Polska powstało forum polskich zespołów abuse – Abuse FORUM, natomiast w 2010 roku CERT Polska dołączył do Anti-Phishing Working Group, stowarzyszenia gromadzącego firmy i instytucje aktywnie walczące z przestępczością w sieci.

Od wejścia w życie ustawy z dn. 5 lipca 2018 roku o krajowym systemie cyberbezpieczeństwa zespół realizuje część zadań CSIRT NASK, zgodnie z art. 26 tej ustawy.

Jako CSIRT NASK odpowiadamy za:

- monitorowanie zagrożeń cyberbezpieczeństwa i incydentów na poziomie krajowym;

- przekazywanie informacji dotyczących incydentów i ryzyk podmiotom krajowego systemu cyberbezpieczeństwa;

- wydawanie komunikatów o zidentyfikowanych zagrożeniach cyberbezpieczeństwa;

- reagowanie na zgłoszone incydenty;

- klasyfikowanie incydentów, w tym incydentów poważnych oraz incydentów istotnych, jako incydenty krytyczne oraz koordynowanie obsługi incydentów krytycznych;

- współpracę z sektorowymi zespołami cyberbezpieczeństwa w zakresie koordynowania obsługi incydentów poważnych, w tym dotyczących dwóch lub większej liczby państw członkowskich Unii Europejskiej, i incydentów krytycznych oraz w zakresie wymiany informacji pozwalających przeciwdziałać zagrożeniom cyberbezpieczeństwa;

- prowadzenie zaawansowane analizy złośliwego oprogramowania oraz analizy podatności;

- monitorowanie wskaźników zagrożeń cyberbezpieczeństwa;

- rozwijanie narzędzi i metod do wykrywania i zwalczania zagrożeń cyberbezpieczeństwa;

- prowadzenie działań z zakresu budowania świadomości w obszarze cyberbezpieczeństwa;

- tworzenie i udostępnianie narzędzi dobrowolnej współpracy i wymiany informacji o zagrożeniach cyberbezpieczeństwa i incydentach;

- udział w Sieci CSIRT;

- koordynację obsługi incydentów zgłaszanych przez:

- jednostki sektora finansów publicznych, o których mowa w art. 9 pkt 2–6, 11 i 12 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych,

- jednostki podległe organom administracji rządowej lub przez nie nadzorowane, z wyjątkiem jednostek, o których mowa w ust. 7 pkt 2 ustawy o ksc,

- instytuty badawcze,

- Urząd Dozoru Technicznego,

- Polskie Centrum Akredytacji,

- Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej oraz wojewódzkie fundusze ochrony środowiska i gospodarki wodnej,

- spółki prawa handlowego wykonujące zadania o charakterze użyteczności publicznej w rozumieniu art. 1 ust. 2 ustawy z dnia 20 grudnia 1996 r. o gospodarce komunalnej,

- dostawców usług cyfrowych, z wyjątkiem wymienionych w ust. 7 pkt 5 ustawy o ksc,

- operatorów usług kluczowych, z wyjątkiem wymienionych w ust. 5 i 7 ustawy o ksc,

- inne podmioty niż wymienione w lit. a–j oraz ust. 5 i 7 ustawy o ksc,

- osoby fizyczne;

Więcej /przekierowanie/ CERT Polska;

POLECANE:

Artur Kudzia wójt gminy Jordanów obwieszcza - ale nikt o tym za bardzo nie wie;

Warty uwagi społecznej: protokół nr 21/2021 z XXI sesji rady gminy Jordanów z dnia 9 marca 2021 roku;

Co zrobi rada gminna gminy Jordanów z Deklaracją nr 1/19 z 30 maja 2019 roku po wyroku pod sygnaturą III SA/Gl 15/20 z 14 lipca br.? - Czy będzie w gminie z kolorami tęczy?;

Jaką politykę obejmie samorząd gminy wiejskiej Jordanów - w świetle uchylonej Deklaracji nr 1/19 Sejmiku Województwa Małopolskiego z dnia 29 kwietnia 2019 roku;

Komisariat Policji w Jordanowie z uchwałą rady gminy na dofinansowanie nowego SUV-a;

Publikacja:

Maria Moczydlak

Maria Moczydlak redaktor naczelna / wydawca prasowy suskiDlaWas.info F.U.H. Maria M. Maria Moczydlak

Więcej od - Maria Moczydlak

Zobacz również:

Wyniki w wyborach do Rad Gmin: Miast i Miejskich Rada Gminy Jordanów...

Wyniki w wyborach do Rad Gmin: Miast i Miejskich Rada Gminy Jordanów...

Wyniki w wyborach Wójta Gminy Jordanów...

Wyniki w wyborach Wójta Gminy Jordanów...

Osielec, Powiatowy Inspektor Nadzoru Budowlanego w Suchej Beskidzkiej ...

Osielec, Powiatowy Inspektor Nadzoru Budowlanego w Suchej Beskidzkiej ...

Prokuratura Regionalna w Krakowie: Akt oskarżenia w sprawie śledztwa, ...

Prokuratura Regionalna w Krakowie: Akt oskarżenia w sprawie śledztwa, ...

Cyklon Ciaran nie zdemolował powiatu suskiego - informuje rzecznik pr...

Cyklon Ciaran nie zdemolował powiatu suskiego - informuje rzecznik pr...

STRAŻACKIE PODSUMOWANIE WEEKENDU W POWIECIE SUSKIM ...

STRAŻACKIE PODSUMOWANIE WEEKENDU W POWIECIE SUSKIM ...

VI Zawody w Ratownictwie Technicznym i Medycznym strażaków powiatu sus...

VI Zawody w Ratownictwie Technicznym i Medycznym strażaków powiatu sus...

Osielec - ciągnik siodłowy z naczepą uderzył w dom mieszkalny...

Osielec - ciągnik siodłowy z naczepą uderzył w dom mieszkalny...

Napisz komentarz

Komentujesz jako: Gość Facebook Zaloguj