| Źródło: dziennikustaw.gov.pl / krrit.gov.ol / isap.sejm.gov.pl / rtv.poczta-polska.pl

Abonament RTV w roku 2021 - już wiadomo ile i jak zapłacimy

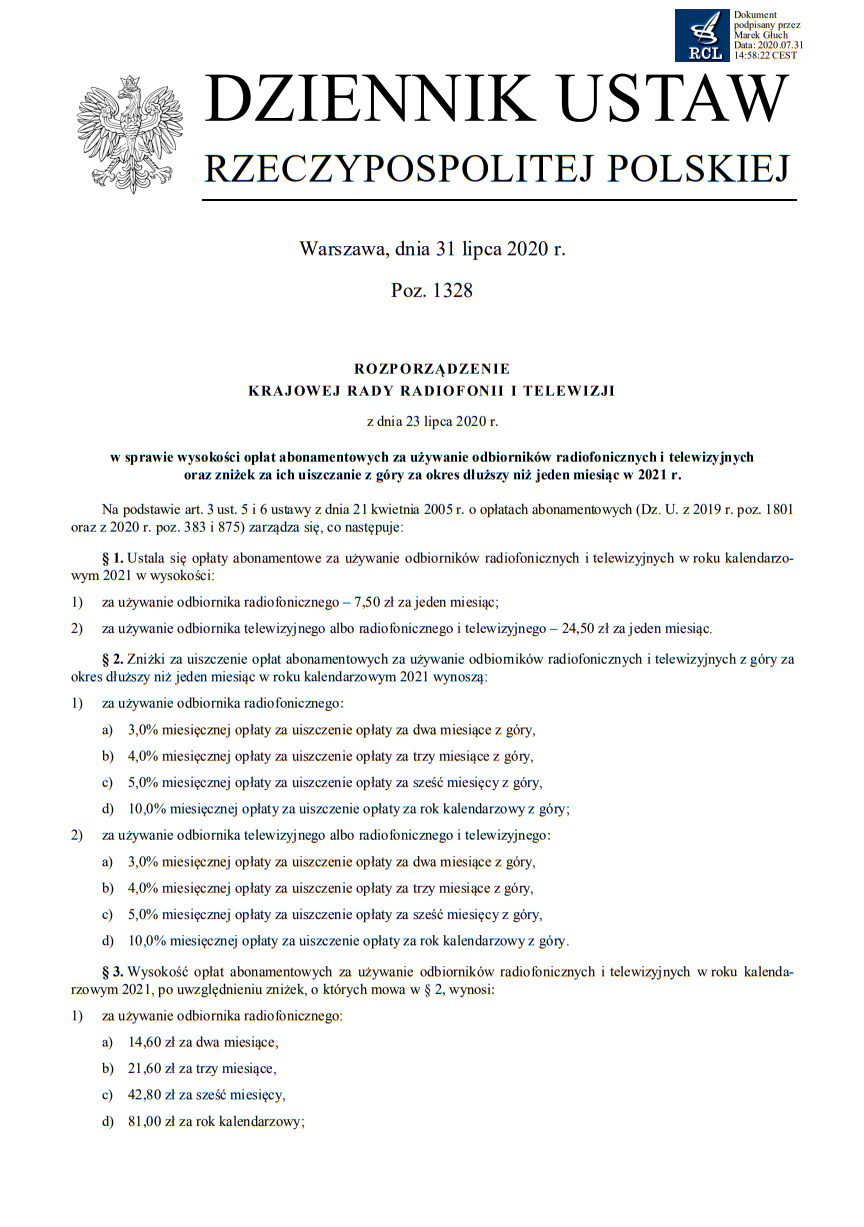

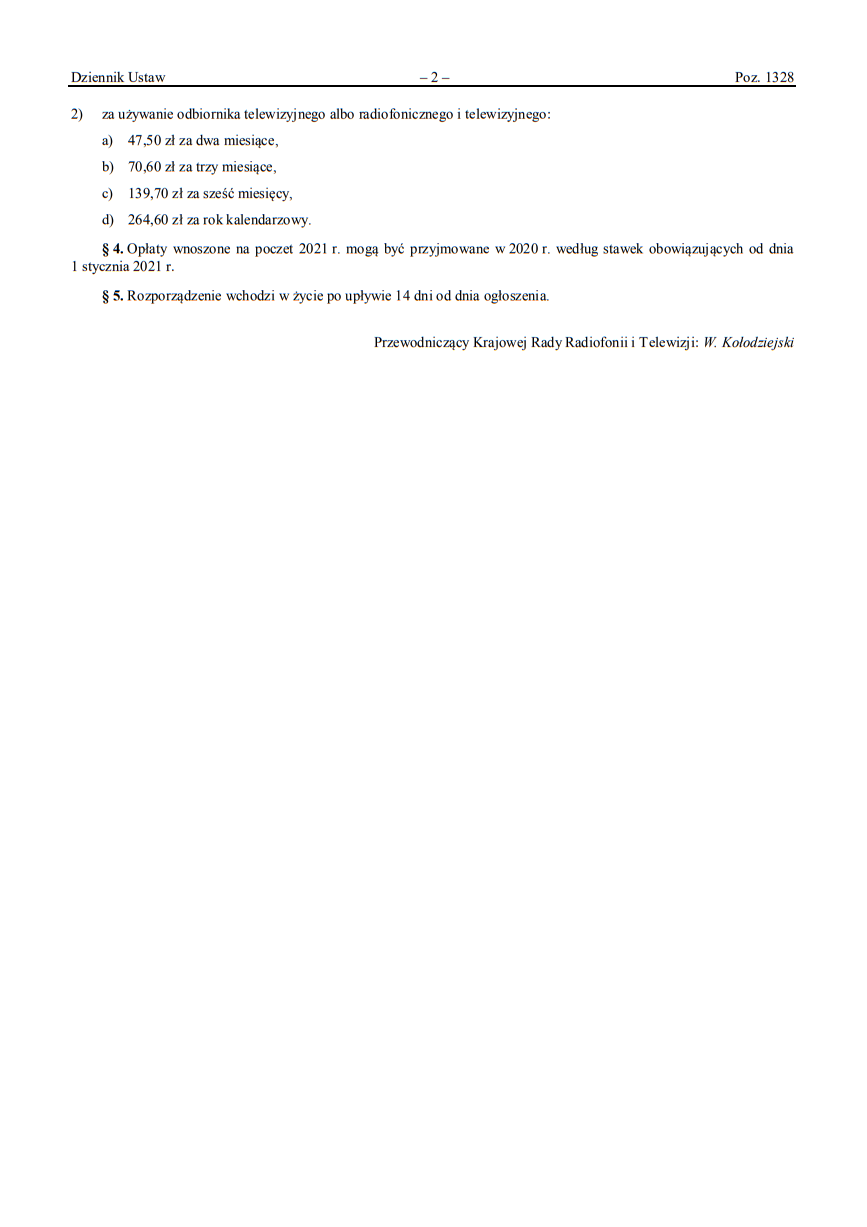

źródło: dziennikustaw.gov.pl (31.07.2020)

Ustawa z dnia 21 kwietnia 2005 r. o opłatach abonamentowych >> ;

Zwolnienia od opłat abonamentowych >> ;

Osobami uprawnionymi do zwolnienia od opłat abonamentowych są m.in.:

UWAGA! Osoby uprawnione do zwolnienia od opłat abonamentowych, by uzyskać to zwolnienie zobowiązane są do przedstawienia w urzędzie pocztowym dokumentów potwierdzających uprawnienie do zwolnienia oraz oświadczenie (pobierz wzór oświadczenia) >>.

Zwolnienie od opłat abonamentowych przysługuje od pierwszego dnia miesiąca następującego po miesiącu, w którym dopełniono formalności w urzędzie pocztowym.

źródło: KRRiT

źródło: rtv.poczta-polska.pl

Zwolnienia od opłat abonamentowych >> ;

Osobami uprawnionymi do zwolnienia od opłat abonamentowych są m.in.:

- osoby, które ukończyły 75 rok życia,

- osoby zaliczone do I grupy inwalidzkiej,

- kombatanci będący inwalidami wojennymi lub wojskowymi,

- osoby, które ukończyły 60 lat i mają prawo do emerytury, której wysokość nie przekracza miesięcznie kwoty 50% przeciętnego wynagrodzenia.

UWAGA! Osoby uprawnione do zwolnienia od opłat abonamentowych, by uzyskać to zwolnienie zobowiązane są do przedstawienia w urzędzie pocztowym dokumentów potwierdzających uprawnienie do zwolnienia oraz oświadczenie (pobierz wzór oświadczenia) >>.

Zwolnienie od opłat abonamentowych przysługuje od pierwszego dnia miesiąca następującego po miesiącu, w którym dopełniono formalności w urzędzie pocztowym.

źródło: KRRiT

Obowiązek wnoszenia opłat abonamentowych

Obowiązek wnoszenia opłat abonamentowych

Opłaty abonamentowe można wnosić we wszystkich placówkach pocztowych oraz przez stronę internetową Poczty Polskiej S.A. >> bez pobierania dodatkowych opłat. Wpłat można dokonywać również w pozostałych instytucjach finansowych. Opłaty z tytułu abonamentu należy dokonywać na numer rachunku bankowego zawierający indywidualny numer identyfikacyjny abonenta.

Prosimy pamiętać o poniższych zasadach wnoszenia opłat abonamentowych:

- Osoby fizyczne wnoszą jedną opłatę abonamentową, niezależnie od ilości używanych odbiorników radiofonicznych lub telewizyjnych w tym samym gospodarstwie domowym oraz w samochodzie stanowiącym ich własność. Gospodarstwem domowym w rozumieniu ustawy o opłatach abonamentowych, jest zespół osób mieszkających i utrzymujących się wspólnie lub jedna osoba utrzymująca się samodzielnie.

- Jedną opłatę bez względu na liczbę posiadanych odbiorników radiofonicznych lub telewizyjnych w tym samym budynku lub zespole budynków wnoszą zgodnie z art. 2. ust. 5 pkt. 2 ustawy o opłatach abonamentowych publiczne zakłady opieki zdrowotnej, sanatoria, żłobki, publiczne i niepubliczne jednostki organizacyjne systemu oświaty, państwowe i niepaństwowe szkoły wyższe i domy pomocy społecznej. Pozostałe podmioty mają obowiązek uiszczania opłat za wszystkie posiadane odbiorniki radiofoniczne lub telewizyjne, w tym również odbiorniki w samochodach służbowych.

- Pracodawca odpowiada za sprawy organizacyjne związane z miejscem pracy i jest zobowiązany do zarejestrowania oraz wnoszenia opłat abonamentowych za wszystkie odbiorniki radiofoniczne i telewizyjne używane w miejscu pracy, bez względu na to czyją są własnością. W przypadku używania prywatnego odbiornika radiofonicznego lub telewizyjnego przez pracownika w miejscu pracy, odpowiedzialność za brak rejestracji odbiorników ponosi pracodawca. Pracodawca może zakazać pracownikom używania niezarejestrowanych odbiorników lub zobowiązać pracownika do rejestracji prywatnego odbiornika na dane osobowe pracownika oraz adres firmy i wnoszenia opłat. Dowód zarejestrowania należy przechowywać w miejscu pracy.

- Za odbiornik radiofoniczny albo telewizyjny uważa się urządzenie stałe lub przenośne umożliwiające natychmiastowy odbiór programu radiowego lub telewizyjnego. Charakteru odbiorników nie mają odtwarzacze audio i odtwarzacze wideo, pozwalające na odtworzenie nagranej wcześniej audycji lub filmu, a także telewizor nie podłączony trwale ani czasowo do żadnej instalacji umożliwiającej odbiór programu, pełniący rolę monitora lub wykorzystywany wyłącznie do celów produkcyjnych.

- Istnieją dwa rodzaje opłaty abonamentowej: abonament za użytkowanie odbiorników radiofonicznych i abonament za użytkowanie odbiorników radiofonicznych i telewizyjnych lub telewizyjnych.

- Opłata dokonywana na rzecz telewizji kablowej, satelitarnej i platformy cyfrowej nie zwalnia z obowiązku wnoszenia opłat abonamentowych. Konieczność uiszczania opłat abonamentowych wiąże się z używaniem odbiornika radiowego lub telewizyjnego, a nie z treścią emitowanych programów.

- Wysokość opłat abonamentowych jest ustalana każdego roku w terminie do dnia 31 lipca przez Krajową Radę Radiofonii i Telewizji w drodze rozporządzenia, które jest publikowane w Dzienniku Urzędowym Rzeczypospolitej Polskiej - Monitor Polski.

- Opłaty abonamentowe należy wnosić od miesiąca następującego po miesiącu, w którym dokonano rejestracji odbiorników radiofonicznych lub telewizyjnych.

- Opłatę abonamentową uiszcza się z góry do 25 dnia miesiąca, za który opłata jest należna. Opłata może być uiszczona z góry za cały rok lub za wybrane kolejne miesiące.

- Aby skorzystać ze zniżek za okres dłuższy niż jeden miesiąc użytkownik odbiornika radiofonicznego i telewizyjnego zobowiązany jest do wniesienia opłaty do 25 dnia pierwszego miesiąca okresu, za który opłata jest należna.

- Warto dbać o terminowe regulowanie opłat abonamentowych. Za zwłokę w płatnościach zostają naliczone odsetki podatkowe zgodnie z ustawą z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa.

- Przy regulowaniu opłat abonamentowych z tytułu zadłużenia w opłatach abonamentowych, w placówce pocztowej zostaną naliczone odsetki podatkowe za zwłokę, a w przypadku wysłanego upomnienia dodatkowo koszty upomnienia, które wynoszą 11,60 zł.

- Wysokość należnych odsetek podatkowych na dany dzień od kwoty zadłużenia za dany okres, można ustalić za pomocą kalkulatora dostępnego na stronie internetowej Poczty Polskiej S.A. >>.

- W przypadku nieregulowania opłat abonamentowych, egzekwowanie zadłużenia nastąpi w drodze postępowania egzekucyjnego w administracji w zakresie egzekucji obowiązków o charakterze pieniężnym.

źródło: rtv.poczta-polska.pl

Publikacja:

Maria Moczydlak

Maria Moczydlak redaktor naczelna / wydawca prasowy suskiDlaWas.info F.U.H. Maria M. Maria Moczydlak

Więcej od - Maria Moczydlak

Zobacz również:

Rząd się rządził, kosztem samorządów...

Rząd się rządził, kosztem samorządów...

Problemy abonamentu za radio i telewizję - wciąż nierozwiązane. Marcin...

Problemy abonamentu za radio i telewizję - wciąż nierozwiązane. Marcin...

RPO o abonamencie – wyjaśnienie...

RPO o abonamencie – wyjaśnienie...

Rada miejska gminy miejsko-wiejskiej Maków Podhalański planuje przekaz...

Rada miejska gminy miejsko-wiejskiej Maków Podhalański planuje przekaz...

URZĄD GMINY W STRYSZAWIE OPUBLIKOWAŁ KOREKTĘ DO ANALIZY STANU GOSPODAR...

URZĄD GMINY W STRYSZAWIE OPUBLIKOWAŁ KOREKTĘ DO ANALIZY STANU GOSPODAR...

Tomasz Spyrka, radny gminy miejsko-wiejskiej Maków Podhalański w oświa...

Tomasz Spyrka, radny gminy miejsko-wiejskiej Maków Podhalański w oświa...

RIO w Krakowie: Wystąpienie pokontrolne w Urzędzie Gminy w Stryszawie ...

RIO w Krakowie: Wystąpienie pokontrolne w Urzędzie Gminy w Stryszawie ...

Ponad ośmiuset ochotników złożyło dziś w Polsce przysięgę wojskową...

Ponad ośmiuset ochotników złożyło dziś w Polsce przysięgę wojskową...

Napisz komentarz

Komentujesz jako: Gość Facebook Zaloguj