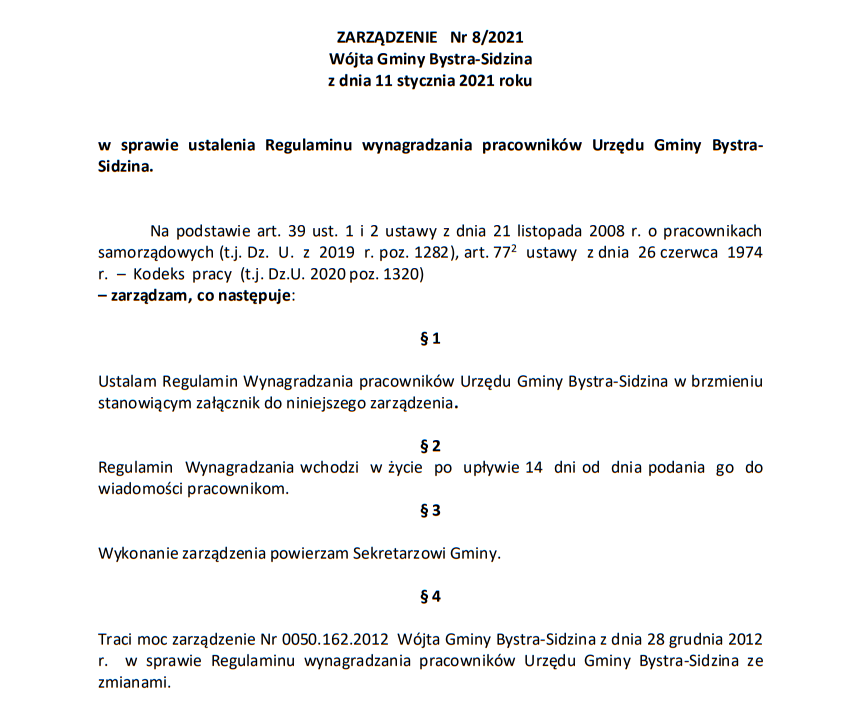

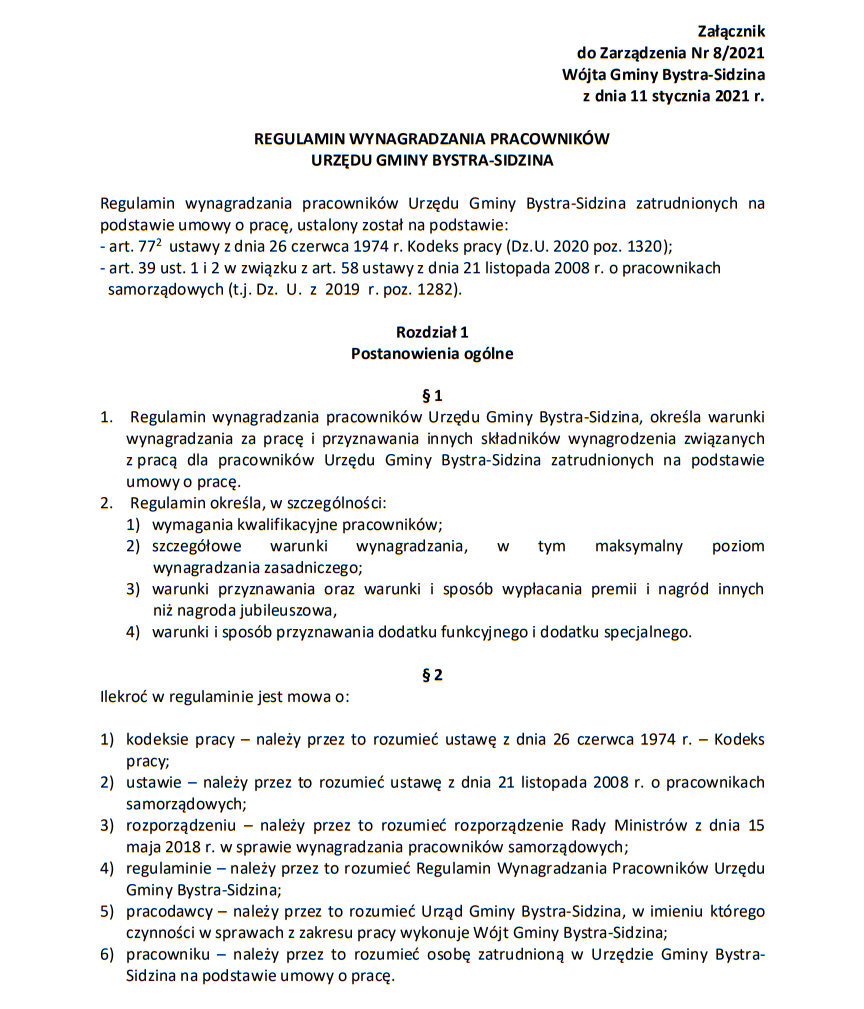

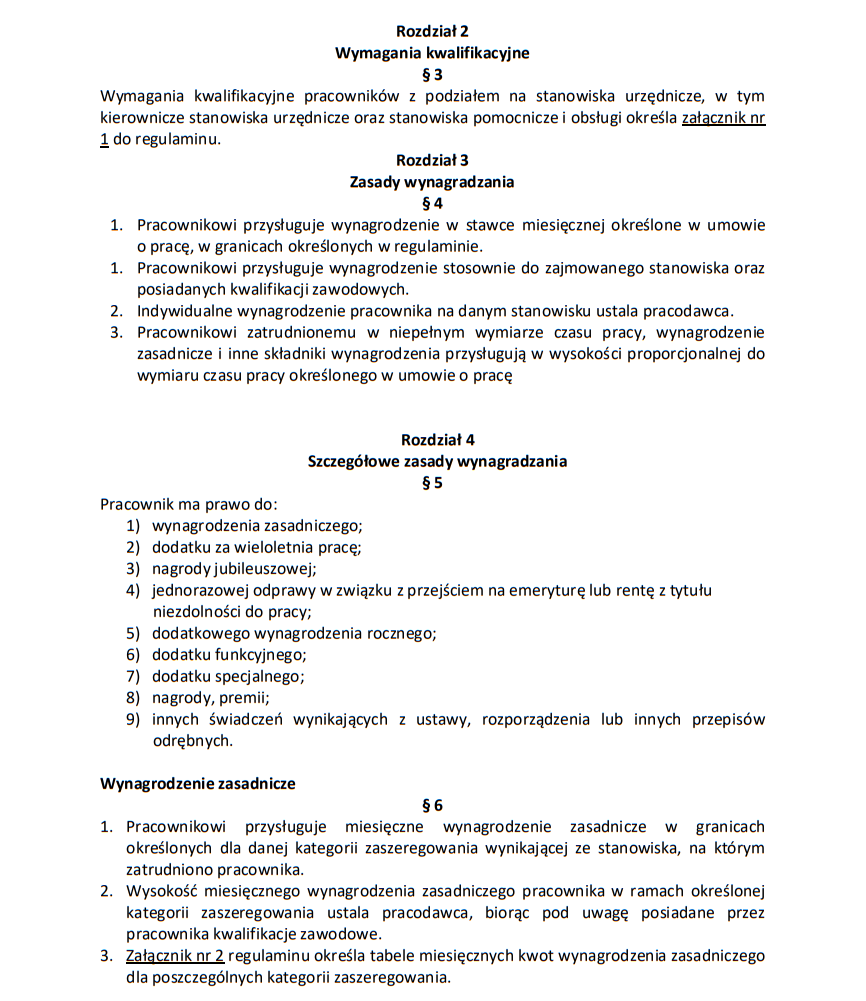

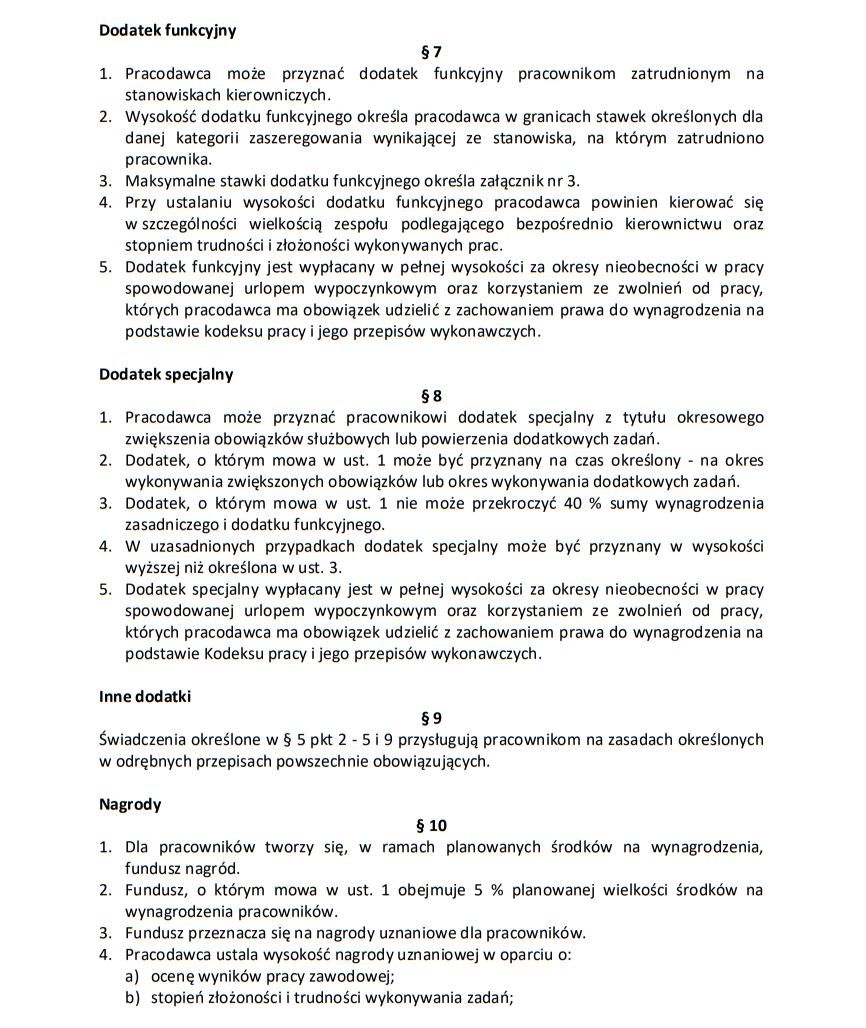

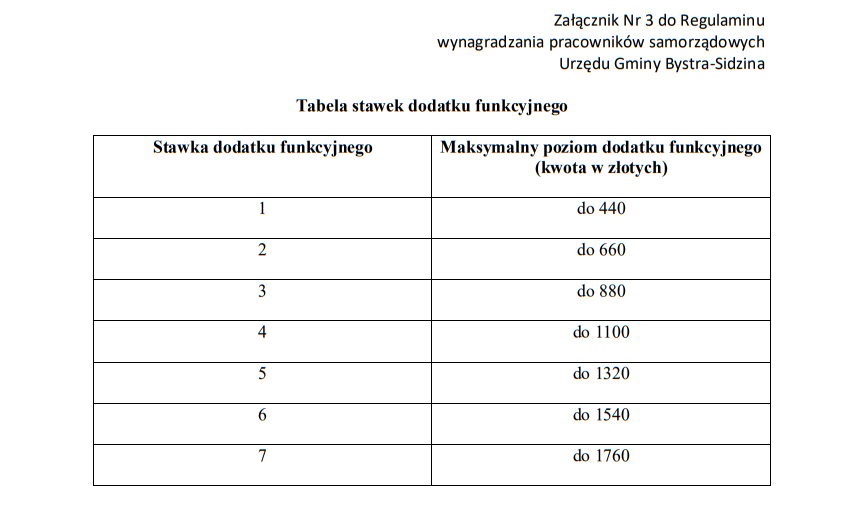

ZARZĄDZENIE Nr 8/2021 Wójta Gminy Bystra-Sidzina z dnia 11 stycznia 2021 roku w sprawie ustalenia Regulaminu wynagradzania pracowników Urzędu Gminy Bystra-Sidzina

ZARZĄDZENIE Nr 8/2021 Wójta Gminy Bystra-Sidzina z dnia 11 stycznia 2021 roku w sprawie ustalenia Regulaminu wynagradzania pracowników Urzędu Gminy Bystra-Sidzina| Źródło: bip.malopolska.pl/ugbystrasidzina / bip.krakow.rio.gov.pl / suskiDlaWas.info

Nowy regulamin wynagradzania pracowników Urzędu Gminy Bystra-Sidzina. - Czyli, kruk krukowi oka nie wykole

ZARZĄDZENIE Nr 8/2021 Wójta Gminy Bystra-Sidzina z dnia 11 stycznia 2021 roku w sprawie ustalenia Regulaminu wynagradzania pracowników Urzędu Gminy Bystra-Sidzina

źródło: bip.malopolska.pl/ugbystrasidzina

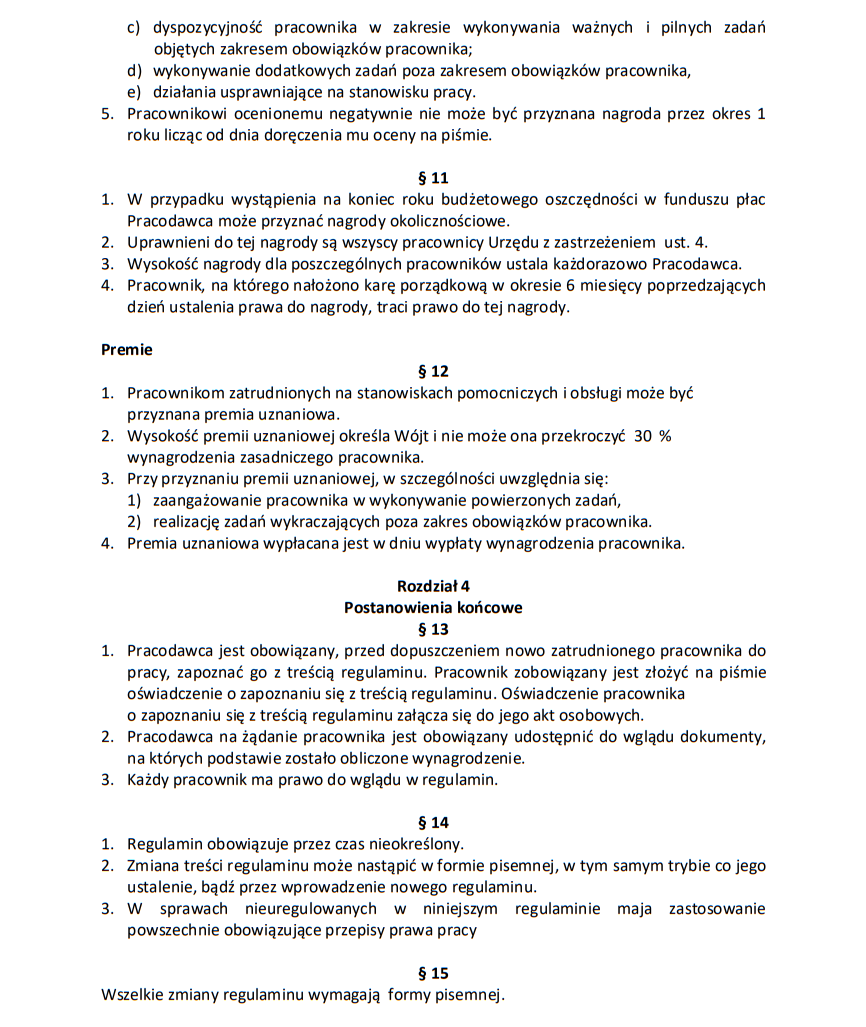

Na to zarządzenie oczekiwali zapewne wszyscy urzędnicy samorządu gminnego Bystrej-Sidziny. - Kryzys kryzysem - podatnicy muszą płacić podatki, które stanowią o wartości wynagrodzenia podstawowego i wszelkich dodatków wymienionych ww. zarządzeniu.

- Ciekawe, jak to spodoba się wszystkim tym, którym Rząd RP zamknął praktycznie biznesy w związku z epidemią COVID-19 - i nie wiadomo kiedy odpuści zakazom? - Jak poczują się drobni przedsiębiorczy z branż dotkniętych restrykcjami podczas zakazów i obostrzeń w gminie Bystra-Sidzina?

Ludzie pracujący na urzędników mają kładzione kłody pod stopy - a urzędnikom podnosi się uposażenie i dodatki. - Opinia publiczna powinna to ocenić. - Redakcja nie jest jednak przeciwko podwyższaniu uposażenia w urzędach - tylko, że urzędnicy nie zawsze respektują prawo.

Czego więc petenci, mieszkańcy gminy Bystra-Sidzina mogą oczekiwać od urzędników, na których pensje i dodatki wnoszą daniny i podatki? - Otóż przede wszystkim przestrzegania praw określonych między innymi:

Zgodnie z art. 61 ust. 1 zdanie 1 Konstytucji Rzeczypospolitej Polskiej obywatel ma prawo do uzyskiwania informacji o działalności organów władzy publicznej oraz osób pełniących funkcje publiczne, przy czym stosownie do art. 61 ust. 4 ustawy zasadniczej, tryb udzielania informacji określają ustawy, a w odniesieniu do Sejmu i Senatu - ich regulaminy. Jednocześnie ograniczenie tego prawa dopuszczalne jest tylko i wyłącznie ze względu na określone w ustawach ochronę wolności i praw innych osób i podmiotów gospodarczych oraz ochronę porządku publicznego, bezpieczeństwa lub ważnego interesu gospodarczego państwa (art. 61 ust. 3 Konstytucji Rzeczypospolitej Polskiej).

W odniesieniu do działalności organów gmin przepisy regulujące dostęp do informacji publicznej zawarte są w szczególności w ustawie o samorządzie gminnym, Ustanawia ona w art. 11b ust. 1 u.s.g. generalną zasadę jawności działania organów gminy, powtarzając jednocześnie za przytoczonym powyżej art. 61 ust. 3 Konstytucji Rzeczypospolitej Polskiej, że ograniczenia tej jawności mogą wynikać wyłącznie z ustaw. Jawność, o której mowa, obejmuje w szczególności prawo obywateli do uzyskiwania informacji, wstępu na sesje rady gminy i posiedzenia jej komisji, a także dostępu do dokumentów wynikających z wykonywania zadań publicznych, w tym protokołów posiedzeń organów gminy i komisji rady gminy (art. 11b ust. 2 u.s.g.). Z przytoczonych przepisów wynika jednoznaczne prawo obywatela do biernego uczestniczenia w posiedzeniach komisji rady gminy, stanowiące element prawa dostępu informacji publicznej. Prawo to może doznawać ograniczeń, ale wyłącznie takich, które wynikają z ustaw. źródło: III SA/Kr 523/16 - Wyrok WSA w Krakowie

Na to zarządzenie oczekiwali zapewne wszyscy urzędnicy samorządu gminnego Bystrej-Sidziny. - Kryzys kryzysem - podatnicy muszą płacić podatki, które stanowią o wartości wynagrodzenia podstawowego i wszelkich dodatków wymienionych ww. zarządzeniu.

- Ciekawe, jak to spodoba się wszystkim tym, którym Rząd RP zamknął praktycznie biznesy w związku z epidemią COVID-19 - i nie wiadomo kiedy odpuści zakazom? - Jak poczują się drobni przedsiębiorczy z branż dotkniętych restrykcjami podczas zakazów i obostrzeń w gminie Bystra-Sidzina?

Ludzie pracujący na urzędników mają kładzione kłody pod stopy - a urzędnikom podnosi się uposażenie i dodatki. - Opinia publiczna powinna to ocenić. - Redakcja nie jest jednak przeciwko podwyższaniu uposażenia w urzędach - tylko, że urzędnicy nie zawsze respektują prawo.

Czego więc petenci, mieszkańcy gminy Bystra-Sidzina mogą oczekiwać od urzędników, na których pensje i dodatki wnoszą daniny i podatki? - Otóż przede wszystkim przestrzegania praw określonych między innymi:

Zgodnie z art. 61 ust. 1 zdanie 1 Konstytucji Rzeczypospolitej Polskiej obywatel ma prawo do uzyskiwania informacji o działalności organów władzy publicznej oraz osób pełniących funkcje publiczne, przy czym stosownie do art. 61 ust. 4 ustawy zasadniczej, tryb udzielania informacji określają ustawy, a w odniesieniu do Sejmu i Senatu - ich regulaminy. Jednocześnie ograniczenie tego prawa dopuszczalne jest tylko i wyłącznie ze względu na określone w ustawach ochronę wolności i praw innych osób i podmiotów gospodarczych oraz ochronę porządku publicznego, bezpieczeństwa lub ważnego interesu gospodarczego państwa (art. 61 ust. 3 Konstytucji Rzeczypospolitej Polskiej).

W odniesieniu do działalności organów gmin przepisy regulujące dostęp do informacji publicznej zawarte są w szczególności w ustawie o samorządzie gminnym, Ustanawia ona w art. 11b ust. 1 u.s.g. generalną zasadę jawności działania organów gminy, powtarzając jednocześnie za przytoczonym powyżej art. 61 ust. 3 Konstytucji Rzeczypospolitej Polskiej, że ograniczenia tej jawności mogą wynikać wyłącznie z ustaw. Jawność, o której mowa, obejmuje w szczególności prawo obywateli do uzyskiwania informacji, wstępu na sesje rady gminy i posiedzenia jej komisji, a także dostępu do dokumentów wynikających z wykonywania zadań publicznych, w tym protokołów posiedzeń organów gminy i komisji rady gminy (art. 11b ust. 2 u.s.g.). Z przytoczonych przepisów wynika jednoznaczne prawo obywatela do biernego uczestniczenia w posiedzeniach komisji rady gminy, stanowiące element prawa dostępu informacji publicznej. Prawo to może doznawać ograniczeń, ale wyłącznie takich, które wynikają z ustaw. źródło: III SA/Kr 523/16 - Wyrok WSA w Krakowie

Czyli, każdy mieszkaniec, każdy obywatel ma prawo wiedzieć, co czynią, jak pracują urzędnicy - tym bardziej w jednostkach samorządu gminnego. - Tak, więc to zarządzenie wójta można traktować, jako narzędzie wpływów w celu utrzymania władzy?. - Ten wątek jednak należy do społeczeństwa.

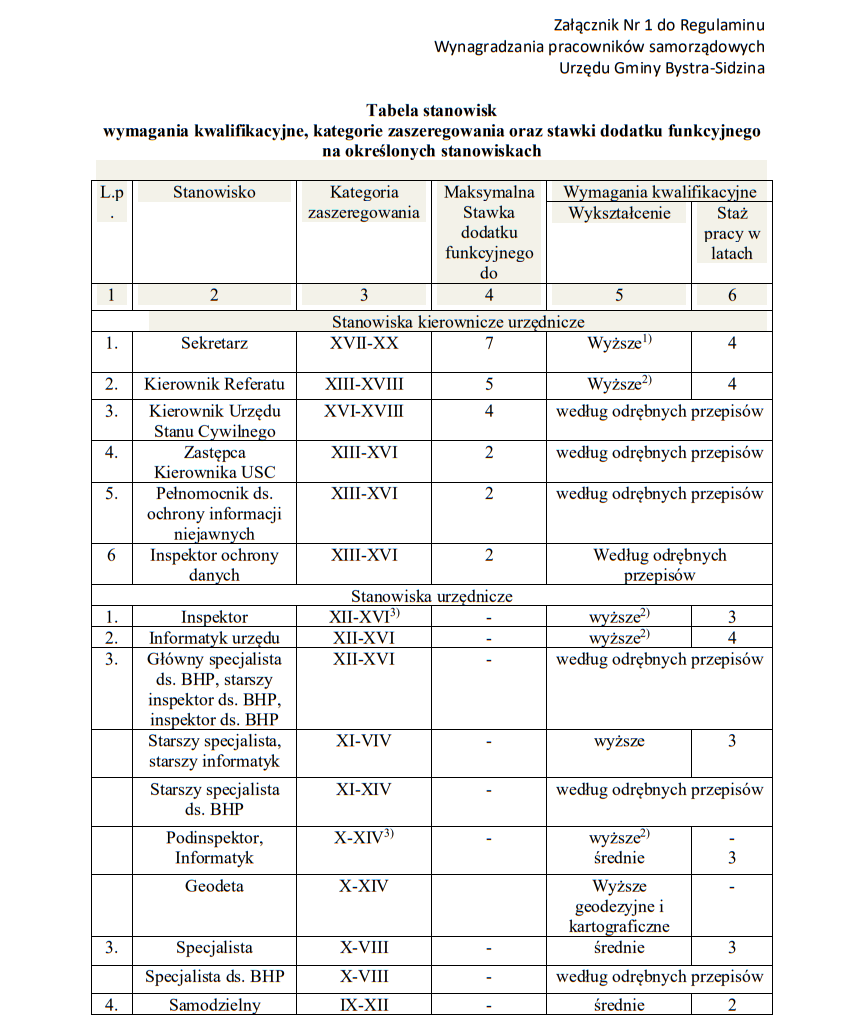

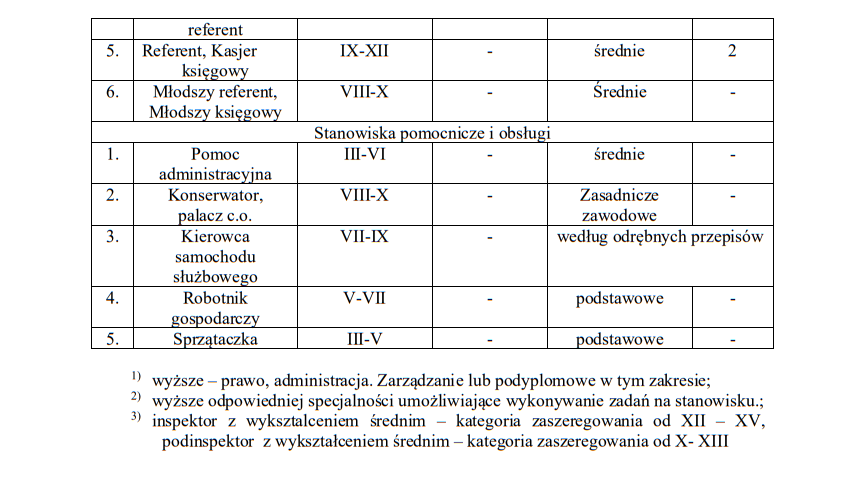

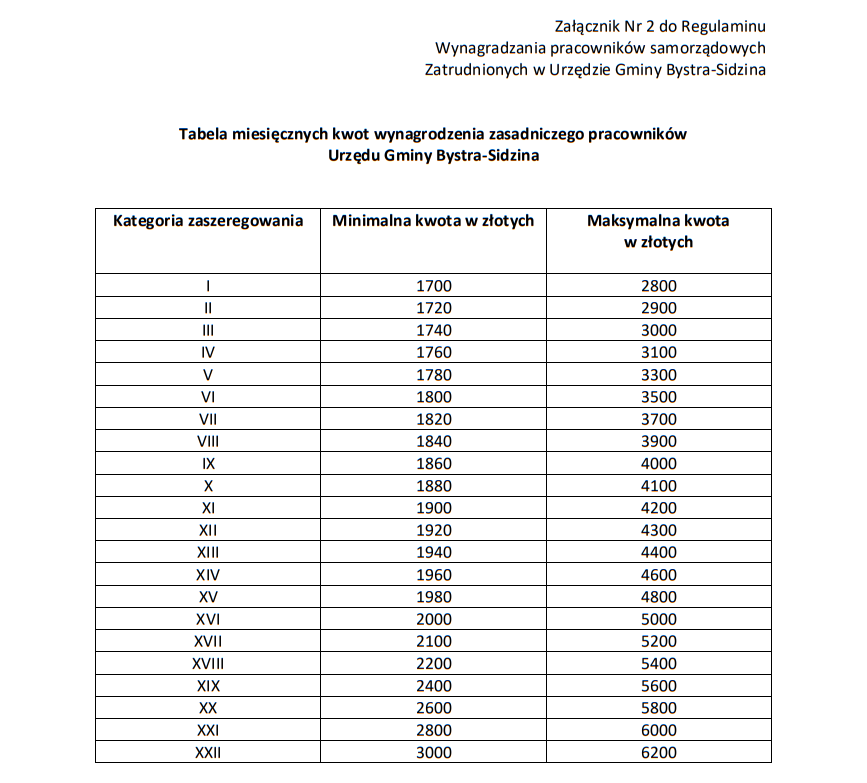

Zobaczymy, jak wypadnie kontrola Regionalnej Izby Obrachunkowej w Urzędzie Gminy Bystra-Sidzina, którą zaplanowano w >> "Planie kontroli na rok 2021" >>. - To już w tym roku - bo ostatnio RIO kontrolowała urząd w roku 2017. /Przekierowanie/ >> Wystąpienie pokontrolne Gmina Bystra-Sidzina kontrola kompleksowa >>. - Ten sam wójt, czyli Stanisław Tempka - RIO miało wiele zastrzeżeń, że należy wspomnieć m.in.:

Opis nieprawidłowości do wniosku pokontrolnego nr 1

- częściowe niewykonanie wniosków pokontrolnych przedstawionych w piśmie Prezesa Regionalnej Izby Obrachunkowej w Krakowie Nr WK-613-131/13 z dnia 28 maja 2014 r. W dalszym ciągu wystąpiły nieprawidłowości, polegające na:

- wykazaniu w sprawozdaniach budżetowych Rb-27S z wykonania planu dochodów budżetowych oraz Rb-PDP z wykonania dochodów podatkowych nieprawidłowych kwot skutków obniżenia górnych stawek podatku od środków transportowych,

- niesprawdzeniu oferty na realizację zadania publicznego, w zakresie właściwej reprezentacji podmiotu składającego ofertę i nieprzeprowadzaniu w związku z tym postępowania przewidzianego w uregulowaniach wewnętrznych,

- nieopublikowaniu w Biuletynie Informacji Publicznej sprawozdania z realizacji programu współpracy z organizacjami nie działającymi w celu osiągnięcia zysku za 2014 r. i 2015 r.,

- nieterminowym zwrocie, w kilku przypadkach, zabezpieczenia należytego wykonania umowy.

Powyższe nieprawidłowości, wraz z innymi nieprawidłowościami stwierdzonymi w trakcie niniejszej kontroli kompleksowej, zostały opisane szczegółowo w dalszej części wystąpienia pokontrolnego.

Osoba odpowiedzialna za powstanie nieprawidłowości: Wójt Gminy.

Opis nieprawidłowości do wniosku pokontrolnego nr 3

- ujmowanie na koncie 011 operacji dotyczących zmian wartości gruntów na podstawie dowodów księgowych PK, które nie są sprawdzone pod względem merytorycznym i formalnorachunkowym, jak również nie są „zatwierdzone do zaksięgowania” przez Głównego księgowego lub osobę pisemnie upoważnioną, co narusza postanowienia art. 21 ust. 1 pkt 6 ustawy z dnia 29 września 1994 r. o rachunkowości oraz postanowienia Instrukcji obiegu i kontroli dokumentów finansowo-księgowych w Urzędzie Gminy Bystra-Sidzina, stanowiącej załącznik nr 1 do Zarządzenia Nr 94/08 Wójta Gminy z dnia 2 stycznia 2008 r., gdzie w rozdziale III pn. „Obieg dokumentów księgowych”, punkt 3 pn. „Dowody księgowe rozliczeniowe” wskazano, że dowody – w tym noty księgowe wewnętrzne – sporządza Referat Finansowy, podlegają one sprawdzeniu pod względem merytorycznym i formalnorachunkowym, sprawdzone podlegają „zatwierdzeniu do zaksięgowania” przez Głównego księgowego lub osobę pisemnie upoważnioną. Zaksięgowane w 2015 r. noty PK podpisane są tylko przez osobę sporządzającą.

Osoba odpowiedzialna za powstanie nieprawidłowości: specjalista do spraw księgowości.

Opis nieprawidłowości do wniosku pokontrolnego nr 5

- niewezwanie podatnika do złożenia wyjaśnień w sprawie różnicy powierzchni opodatkowanej w 2015 r. i w 2016 r. W deklaracji na 2015 r., złożonej w dniu 11.12.2015 r. podatnik wykazuje tylko 350 m2 powierzchni mieszkalnej, od której naliczony podatek wynosi 171,00 zł, natomiast w deklaracji na 2016 r. złożonej w dniu 22.06.2016 r. wykazuje:

ü 3.110 m2 powierzchni – wpisanej w pozycji gruntów pozostałych, w tym zajętych na prowadzenie odpłatnej działalności statutowej pożytku publicznego, od której zadeklarowany podatek wynosi 497,60 zł.

Wykazanie przez podatnika, w złożonej po terminie deklaracji na 2016 r. gruntów o pow. 3.110 m2 , bez podania daty zmiany w stanie posiadania nieruchomości i ich przeznaczenia, powinno skutkować wezwaniem podatnika do złożenia wyjaśnień czego nie uczyniono, czym naruszono postanowienia art. 274a par 2 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa, w związku z art. 6 ust. 3 i ust. 9 pkt 2 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor ds. podatku od osób prawnych i od środków transportowych.

Opis nieprawidłowości do wniosku pokontrolnego nr 8

- niedopełnienie obowiązku wynikającego z przepisu określonego w art. 35 ust. 1 ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami, poprzez niesporządzenie i niepodanie do publicznej wiadomości wykazu nieruchomości dla lokalu użytkowego znajdującego się w budynku magazynowym w Sidzinie wraz z placem przylegającym, położonych na działce nr ewidencyjny 18469/1 w Sidzinie w sytuacji, gdy aneksem z dnia 31.12.2015 r. przedłużono do dnia 31.12.2016 r. okres obowiązywania umowy z dnia 18.12.2006 r. a także, wywieszenie na tablicy ogłoszeń na okres od 25 listopada 2016 r. do 30 listopada 2016 r. to jest na okres krótszy niż 21 dni, wykazu nieruchomości przeznaczonej do zamiany - działki nr ewid. 5246/99 o pow. 0,2218.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor ds. gospodarki nieruchomościami i zarządzania kryzysowego.

Opis nieprawidłowości do wniosku pokontrolnego nr 13

- nieumieszczenie w Biuletynie Informacji Publicznej sprawozdań z realizacji programu współpracy z organizacjami pozarządowymi za 2014 r. i 2015 r., co jest niezgodne z przepisem określonym w art. 5a ust. 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i wolontariacie.

Osoba odpowiedzialna za powstanie nieprawidłowości: Inspektor ds. inwestycji, remontów i zamówień publicznych.

Opis nieprawidłowości do wniosku pokontrolnego nr 14

- pozytywne rozpatrzenie przez Komisję konkursową, oferty złożonej przez Klub Sportowy w dniu 15.09.2015 r., na realizację zadania publicznego z zakresu sportu, podpisanej przez Prezesa, podczas gdy w § 56 statutu Klubu Sportowego wskazano, że „dla ważności oświadczeń w zakresie prawa, podejmowania zobowiązań majątkowych oraz udzielania pełnomocnictw wymagane są podpisy dwóch osób z pośród następujących: Prezes, Sekretarz, dwóch upoważnionych członków Zarządu”.

Powyższe świadczy o nieprzestrzeganiu § 6 pkt 1 i 2 rozdziału 3 uchwały Rady Gminy Bystra-Sidzina Nr IV/15/11 z dnia 27.01.2011 r. w sprawie określania warunków i trybu finansowania zadania własnego Gminy Bystra-Sidzina w zakresie sprzyjania rozwojowi sportu.

Osoba odpowiedzialna za powstanie nieprawidłowości: Podinspektor w Referacie Oświaty.

Niezależnie od wyszczególnienia indywidualnej odpowiedzialności za powstanie nieprawidłowości w poszczególnych dziedzinach funkcjonowania Gminy Bystra-Sidzina, poprzez wskazanie merytorycznych pracowników, Wójt oraz Skarbnik Gminy ponoszą w odpowiednim zakresie, odpowiedzialność z tytułu nadzoru, za opisane w wystąpieniu pokontrolnym nieprawidłowości.

Opublikowano w BIP RIO w Krakowie: 24.05.2017

Wydaje się, że podwyżki uposażenia, dodatki funkcyjne itd. w Urzędzie Gminy Bystra-Sidzina przyznawane są za produkowanie w trakcie pracy - dużej ilości nieprawidłowości! - Kiedy przyjdzie czas na porządki i działania - także radnych "spolegliwych" wobec władzy gminnej - nie zawsze działający w interesie społeczeństwa?

fotokolaż tytułowy (materiały z witryn publicznych): suskiDlaWas.info

Publikacja:

Maria Moczydlak

Maria Moczydlak redaktor naczelna / wydawca prasowy suskiDlaWas.info F.U.H. Maria M. Maria Moczydlak

Więcej od - Maria Moczydlak

Zobacz również:

Wyniki w drugiej turze na wyborach Wójta Gminy Zawoja...

Wyniki w drugiej turze na wyborach Wójta Gminy Zawoja...

Frekwencja do godziny 17 - w ponownym głosowaniu w wyborach gm. Zawoja...

Frekwencja do godziny 17 - w ponownym głosowaniu w wyborach gm. Zawoja...

Frekwencja do godziny 17 - w ponownym głosowaniu w wyborach gm. Maków ...

Frekwencja do godziny 17 - w ponownym głosowaniu w wyborach gm. Maków ...

Sejm przyjął nowelizację ustawy o KRS...

Sejm przyjął nowelizację ustawy o KRS...

KPP Oświęcim. Poszukiwania zaginionego odnaleziony - AKTUALIZACJA...

KPP Oświęcim. Poszukiwania zaginionego odnaleziony - AKTUALIZACJA...

Wyjaśnienia w sprawie prowadzenia i finansowania kampanii wyborczej...

Wyjaśnienia w sprawie prowadzenia i finansowania kampanii wyborczej...

6. Finał TAURON Hokej Ligi. Wysoka wygrana Unii...

6. Finał TAURON Hokej Ligi. Wysoka wygrana Unii...

WYPADEK PODCZAS PRAC LEŚNYCH W STRYSZAWIE...

WYPADEK PODCZAS PRAC LEŚNYCH W STRYSZAWIE...

Napisz komentarz

Komentujesz jako: Gość Facebook Zaloguj